[Brèves] Impôt sur le revenu : à vos marques, prêts, feu, déclarez !

Lecture: 5 min

N7155BYN

Citer l'article

Créer un lien vers ce contenu

par Marie-Claire Sgarra

le 09 Avril 2021

► Ça y est ! La campagne de déclaration de revenus a été officiellement lancée le jeudi 8 avril par Bruno Le Maire, ministre de l’Économie, des Finances et de la Relance, et Olivier Dussopt, ministre délégué chargé des Comptes publics.

Rappelons que l'an dernier, la campagne de la déclaration pour l'impôt sur le revenu a été repoussée de deux semaines, au 20 avril 2020 à la suite de la crise sanitaire liée au Covid-19. Cette année bien que la crise sanitaire soit au cœur de l’actualité, le calendrier ne sera pas bousculé.

📌 Principe de la déclaration unique. Une seule déclaration doit être remplie par foyer fiscal. Quelques exceptions sont à relever :

- lorsque les époux ou partenaires de PACS se sont mariés ou pacsés en 2020 et ont opté pour la déclaration séparée de leurs revenus ;

- lorsque les époux sont séparés de biens et ne vivent pas sous le même toit ;

- lorsque les époux ou partenaires de PACS ont divorcé, ont rompu le PACS en 2020, ou qu’ils sont en instance de séparation de corps ou de divorce et ont été autorisés à résider séparément ;

- lorsque l’un des deux époux a abandonné le domicile conjugal et que chacun dispose de revenus propres.

📌 Extension du périmètre de la déclaration automatique d'impôt sur le revenu

Les contribuables ayant signalé à l'administration fiscale une naissance, une adoption ou le recueil d'un enfant mineur l'année précédente deviennent éligibles à la déclaration automatique (décret n° 2021-86, du 28 janvier 2021, modifiant l'article 46-0 A de l'annexe III au Code général des impôts N° Lexbase : L0072L33).

Les contribuables ayant signalé à l'administration fiscale une naissance, une adoption ou le recueil d'un enfant mineur l'année précédente deviennent éligibles à la déclaration automatique.

⚠️ La vérification des informations mentionnées par l’administration est une étape indispensable. Il faut vérifier les montants préremplis par l’administration, et le montant d’impôt qui a déjà été prélevé via le prélèvement à la source.

📌 Nouveautés liées à l’épidémie de Covid-19

- La prime « Covid » exonérée d’impôt : la prime exceptionnelle versée aux salariés en raison de la crise sanitaire sera exonérée dans une limite de 1 500 euros.

- Les frais liés au télétravail : crise sanitaire oblige, le télétravail s’est étendu massivement en 2020 ; ainsi, les allocations forfaitaires versées par l’employeur couvrant des frais de télétravail sont exonérées d’impôt sur le revenu, dans la limite de 550 euros pour l’année 2020, à raison de 2,50 euros par jour de télétravail. Soit une exonération de 50 euros pour un mois comprenant 20 jours de télétravail.

- Défiscalisation des heures supplémentaires : les heures supplémentaires dans une limite de 5 000 euros par an ; cette limite est portée à 7 500 euros si vos heures supplémentaires ont été effectuées pendant l’état d’urgence sanitaire, entre le 16 mars et le 10 juillet 2020.

- Crédit d’impôt pour les bailleurs pour le mois de novembre 2020 : pour venir en aides aux entreprises en difficulté, l’État a mis en place un crédit d’impôt de 50 % à destination des bailleurs (professionnels et particuliers) de locaux professionnels qui ont renoncé à leur loyer du mois de novembre 2020. Le loyer exigible concerne des entreprises employant moins de 250 salariés qui sont fermées administrativement en novembre ou qui exercent leur activité principale dans un secteur mentionné à l’annexe 1 du décret n° 2020-371 (décret n° 2020-371, du 30 mars 2020, relatif au fonds de solidarité à destination des entreprises particulièrement touchées par les conséquences économiques, financières et sociales de la propagation de l'épidémie de covid-19 et des mesures prises pour limiter cette propagation N° Lexbase : L6019LWT). Au-delà de 250 salariés (et jusqu’à 5 000), le crédit d’impôt est aussi de 50 %, mais il couvre seulement les deux tiers du loyer.

📌 La revalorisation du barème pour 2021. Les tranches du barème progressif utilisé pour le calcul de l'impôt sur le revenu de 2020 sont revalorisées de 0,2 % à partir du 1er janvier 2021.

| Fraction du revenu imposable (pour une part) | Taux d'imposition à appliquer sur la tranche correspondante |

| Jusqu'à 10 084 euros | 0 % |

| De 10 085 euros à 25 710 euros | 11 % |

| De 25 711 euros à 73 516 euros | 30 % |

| De 73 517 euros à 158 122 euros | 41 % |

| À partir de 158 123 euros | 45 % |

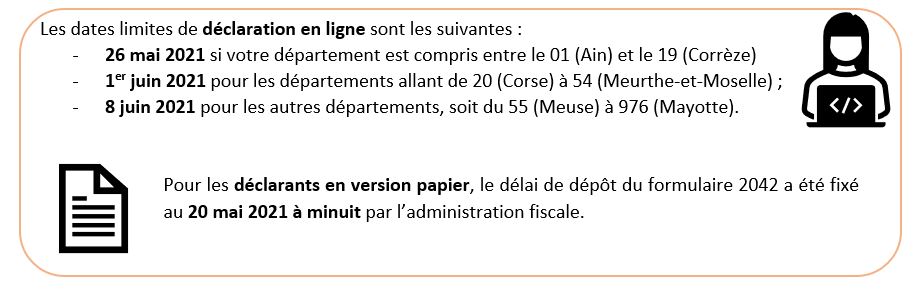

📌 Les dates limites de déclaration à retenir

📌 Les sanctions applicables en cas de retard de déclaration

Sera appliquée une majoration de :

- 10 % si vous faites votre déclaration avant de recevoir la lettre de mise en demeure de l’administration fiscale ;

- 20 % si vous faites votre déclaration dans les 30 jours après la mise en demeure ;

- 40 % si vous allez au-delà des 30 jours.

Des intérêts de retard sur l'impôt dû peuvent aussi être appliqués. Ceux-ci s'élèvent à 0,20 % par mois de retard. Ces intérêts s'appliquent jusqu'au dernier jour du mois de la souscription de la déclaration de revenus.

À vos clics et vos stylos !

© Reproduction interdite, sauf autorisation écrite préalable

newsid:477155