[Focus] Les aspects fiscaux du contrat d’assurance-vie dans un contexte international

Lecture: 13 min

N8865BZD

Citer l'article

Créer un lien vers ce contenu

par Maxime Loriot, Notaire Stagiaire - Doctorant en droit international privé à l’Université Panthéon-Sorbonne

le 20 Décembre 2024

Mots-clés : notaires • assurance-vie • domicile fiscal • convention fiscale

Face à la multiplication des échanges et à la mobilité internationale accrue des résidents comme des non-résidents, la question de la fiscalité du contrat d’assurance-vie est pour le moins devenue assez technique lorsqu’elle s’inscrit dans un contexte international.

L’hypothèse est plus fréquente qu’on ne le pense et touche à la fois les contribuables français ayant souscrit un contrat d’assurance-vie étranger et qui souhaitent s’expatrier mais également les non-résidents ayant souscrit un contrat auprès d’une compagnie étrangère.

Les règles pouvant varier fortement d’un pays à l’autre en fonction du pays d’expatriation, le notaire est tenu d’avoir une lecture éclairée des difficultés attachées aux aspects fiscaux du contrat d’assurance-vie en présence d’une convention fiscale bilatérale comme en son absence.

L’objet de cette étude sera de présenter les principes fiscaux applicables à la fiscalité sous une double perspective : la fiscalité en cas de rachat et en cas de décès lorsque le contribuable est confronté à un élément d’extranéité venant complexifier le régime fiscal du contrat d’assurance-vie.

I. La détermination préalable du domicile fiscal des parties

Préalablement à l’étude du régime fiscal du contrat d’assurance-vie, il convient de procéder à la détermination du domicile fiscal des parties. Les critères retenus pour la détermination du domicile fiscal sont définis au sein du Code général des impôts. L’article 4 B du CGI N° Lexbase : L6146LU8 prévoit une série de rattachements alternatifs de nature à caractériser le domicile fiscal.

Est ainsi considérée comme résident fiscal français toute personne qui remplit l’un des critères suivants :

- Avoir en France son foyer ou à défaut, son lieu de séjour principal ;

- Exercer en France une activité professionnelle à titre principal (salariée ou non) ;

- Avoir en France le centre de ses intérêts économiques.

A. Le foyer ou lieu de séjour principal

D’une part, le foyer s’entend comme le lieu où les intéressés habitent normalement, c'est-à-dire le lieu de la résidence habituelle, à condition que cette résidence en France ait un caractère permanent.

En jurisprudence, les juges du Conseil d’État [1] ont défini la notion de foyer comme le lieu où le contribuable habite normalement et a le centre de ses intérêts familiaux, sans qu’il soit tenu compte des séjours effectués temporairement ailleurs en raison des nécessités de la profession ou de circonstances exceptionnelles. Le juge ne tiendra pas compte des séjours effectués à l’étranger temporairement s’ils ont un caractère exceptionnel ou sont justifiés par des motifs d’ordre professionnel.

Le lieu du séjour principal du contribuable ne peut déterminer son domicile fiscal que dans l’hypothèse où celui-ci ne dispose pas de foyer [2]. Il se définit comme le lieu où le contribuable y séjourne au moins six mois au cours d’une année déterminée.

B. L’activité professionnelle

Par principe, doivent être également considérées comme ayant leur domicile en France les personnes qui exercent en France une activité professionnelle, salariée ou non, à moins qu'elles ne justifient que cette activité y est exercée à titre accessoire. En cas d’exercice de plusieurs activités, le juge est tenu d’identifier l’activité à laquelle il consacre le plus de temps.

Pour les salariés, le domicile est fonction du lieu où ils exercent effectivement et régulièrement leur activité professionnelle.

Pour les mandataires sociaux d'une société dont le siège social ou le siège de direction effective est situé en France, cette situation implique, en principe, l'exercice en France du mandat social.

Pour les professionnels indépendants, le domicile est déterminé en France si le contribuable a un point d’attache fixe et s’il y exercice son activité à titre principal.

C. La notion d’intérêts économiques

La notion d’intérêts économiques renvoie au lieu où les contribuables ont effectué leurs principaux investissements, où ils possèdent le siège de leurs affaires, d'où ils administrent leurs biens. Ceci peut être également le lieu où les contribuables ont le centre de leurs activités professionnelles ou d'où ils tirent, directement ou indirectement, la majeure partie de leurs revenus. S’ils possèdent plusieurs activités ou sources de revenus, on prend en compte le centre de ses intérêts où il tire la majeure partie de ses revenus.

Pour les titulaires de mandats sociaux au sein de plusieurs sociétés dont les sièges sociaux ou de direction effective respectifs sont situés dans différents pays, le centre des intérêts économiques est recherché, selon les circonstances propres à chaque espèce, en tenant compte des liens entre les mandats sociaux exercés.

En jurisprudence [3], le Conseil d’État a récemment jugé que le fait de percevoir ses retraites en France peut rendre le contribuable résident fiscal français alors même qu’il pensait avoir transféré sa résidence fiscale à l’étranger, et ainsi le rendre imposable sur ses revenus mondiaux en France.

II. La fiscalité lors du rachat du contrat d’assurance-vie dans un contexte international

Une fois avoir déterminé le domicile fiscal du contribuable, il convient de s’intéresser tout particulièrement à la fiscalité du contrat d’assurance-vie souscrit auprès d’une compagnie étrangère, que le contribuable soit un résident ou un non-résident.

A. Le contrat d’assurance-vie souscrit par un résident fiscal français auprès d’une compagnie d’assurance étrangère

1) Les règles d’imposition en l’absence de convention fiscale

Par principe, en cas de rachat, qu’il soit partiel ou total, seuls les intérêts sont soumis à imposition sur le territoire français. L’administration fiscale française ne soumet pas à imposition la fraction de capital rachetée.

En l’absence de conventions fiscales, l’article 125 A III bis du CGI N° Lexbase : L6041LMP prévoit que les personnes physiques fiscalement domiciliées en France au sens de l’article 4 B du Code général des impôts qui bénéficient d’intérêts sont assujetties à un prélèvement lorsque la personne qui exerce le paiement de ces revenus est établie en France, qu’il s’agisse ou non du débiteur, ce dernier étant établi en France ou hors de France.

Depuis la loi de finances pour 2018, une distinction est effectuée quant à la date de versement des primes et dépend de deux facteurs : la durée du contrat et l’importance des primes versées.

Intérêts réalisés jusqu’au 26 septembre 2017

Concernant les intérêts pour les primes versées avant le 27 septembre 2017, la fiscalité antérieure à la loi de finances pour 2018 continue de s’appliquer. Le souscripteur devra ainsi s’acquitter en France d’un impôt forfaitaire variable selon la durée de détention. Une possibilité est offerte pour le souscripteur d’opter pour un prélèvement forfaitaire libératoire dégressif mais uniquement pour 4 ans.

| Date de souscription du contrat | Imposition |

| Inférieure à 4 ans | 35 % |

| Entre 4 et 8 ans | 15 % |

| Supérieure à 8 ans | 7,5 % |

Intérêts réalisés à compter du 26 septembre 2017

| Date de souscription du contrat | Part de l’encourt inférieure à 150 000 € | Part de l’encourt supérieure à 150 000 € |

| Inférieure à 4 ans | 12,8 % | 12,8 % |

| Entre 4 et 8 ans | 12,8 % | 12,8 % |

| Supérieure à 8 ans | 7,5 % | 12,8 % |

À compter du 27 septembre 2017, les intérêts sont soumis au prélèvement forfaitaire non libératoire (PFNL) au taux de 12,8 %, quelle que soit la durée du contrat.

Attention, le régime fiscal est pour le moins ici peu favorable aux non résidents. Ceux-ci ne bénéficient pas de l’abattement fiscal annuel de 4 600 euros (pour une personne seule) ou 9 200 euros (pour un souscripteur marié), sur les rachats réalisés au bout de 8 ans.

2) Les outils d’imposition en présence d’une convention fiscale

Par ailleurs, le notaire, officier ministériel, est tenu de vérifier si une convention fiscale entre la France et l’État de résidence du contribuable est applicable. Cette vérification est déterminante et permet de limiter ou d’éviter une double taxation pour le contribuable.

Généralement, les conventions fiscales prévoient que l’imposition des intérêts perçus s’effectuera dans le pays de résidence du contribuable. Toutefois, cette méthode est loin de faire l’adhésion par l’ensemble des États et dépend de la rédaction de la convention fiscale bilatérale.

Plusieurs méthodes sont prévues au sein des conventions fiscales :

- Les produits du rachat de contrats d’assurance-vie peuvent être imposés dans l’État de résidence du souscripteur.

Tel est le cas par exemple de la convention fiscale entre la France et le Royaume-Uni en date du 19 juin 2008 N° Lexbase : E0467EUT, qui prévoit la suppression totale des prélèvements. En application de son article 12, les intérêts provenant d’un État contractant et dont le bénéficiaire effectif est un résident de l’autre État contractant ne sont imposables que dans cet État.

- L’État de source peut conserver un droit d’imposition par le biais du prélèvement à la source. Les taux peuvent différer selon les États et les conventions fiscales conclues.

À titre d’exemple, certains États comme la Chine, le Luxembourg, l’Espagne ou l’Italie ont opté pour une retenue à la source de 10 % maximum ou encore 15 % pour les résidents de Malaisie, du Brésil ou de Belgique.

Le notaire est ainsi tenu de vérifier au sein de la convention avec le pays de résidence si un taux particulier dérogatoire existe ou non et l’appliquer au besoin. Si une convention fiscale est conclue entre la France et l’État de résidence du souscripteur du contrat, celui-ci peut demander l’application de la fiscalité la plus favorable et il arrive fréquemment que les produits du rachat soient imposés dans l’État de résidence du souscripteur uniquement.

En pratique, pour bénéficier de ces taux, les assureurs demanderont en général au souscripteur de fournir une preuve de résidence fiscale. Ils devront alors retourner le formulaire 5000-SD complété par l’administration fiscale du pays de résidence.

Dans la majorité des cas, l’assureur demandera au non-résident un justificatif de résidence fiscale étrangère de l’année de la souscription, un bulletin d’autocertification fiscale & une attestation sur l’honneur de non-résidence fiscale.

À défaut de fournir un justificatif, l’assureur sera fondé à ne pas tenir compte des taux inscrits dans la convention fiscale et pourra prélever selon le taux prévu selon les règles du droit français.

- La méthode du crédit d’impôt peut être retenue par la convention fiscale. Dans ce cas, la double imposition est supprimée par l’État de résidence en faisant prévaloir au souscripteur un crédit d’impôt à valoir sur l’impôt à payer dans cet État.

La Convention fiscale franco-canadienne du 2 mai 1975 N° Lexbase : E0482EUE retient le crédit d’impôt comme méthode d’élimination des doubles impositions à son article 23. Les revenus qui proviennent du Canada et qui sont imposables au Canada seront pris en compte pour le calcul de l’impôt français. L’impôt canadien n’est pas déductible des revenus du contribuable, mais le bénéficiaire a droit à un crédit d’impôt imputable sur l’impôt français.

B. Le contrat d’assurance-vie souscrit par un non-résident fiscal français auprès d’une compagnie étrangère

Le rachat est soumis ou non aux prélèvements libératoires en fonction des produits attachés aux primes versées avant ou après le 27 septembre 2017. Une particularité est à relever ici. Il n’existe pas de possibilité pour les non-résidents d’opter pour le barème progressif de l’impôt sur le revenu ou de bénéficier des abattements pour les rachats dont la durée est supérieure à huit années.

III. La fiscalité du contrat d’assurance-vie en cas de décès du souscripteur

Rappelons tout d’abord que les primes versées lors du dénouement d’un contrat d’assurance-vie relèvent de la loi applicable à la succession. La règle de principe est ici posée par les règles de territorialité des droits de succession en application de l’article 750 ter du Code général des impôts N° Lexbase : L9528IQX.

Conformément à l’article 750 ter du Code général des impôts et même en présence d’une convention fiscale, il convient de déclarer le patrimoine mondial, quel que soit le domicile du bénéficiaire de la transmission (en France ou hors de France) à partir du moment où le donateur dispose de son domicile fiscal en France.

Il convient ici de distinguer plusieurs hypothèses afin de mieux saisir les aspects fiscaux du contrat d’assurance-vie sous l’angle fiscal :

Si le donateur ou défunt et bénéficiaire est non domicilié en France : conformément à l’article 750 ter 2° du CGI, lorsque le disposant et le bénéficiaire n’ont pas leur domicile en France au moins six ans au cours des dix dernières années, il conviendra alors de ne déclarer que les seuls biens situés en France.

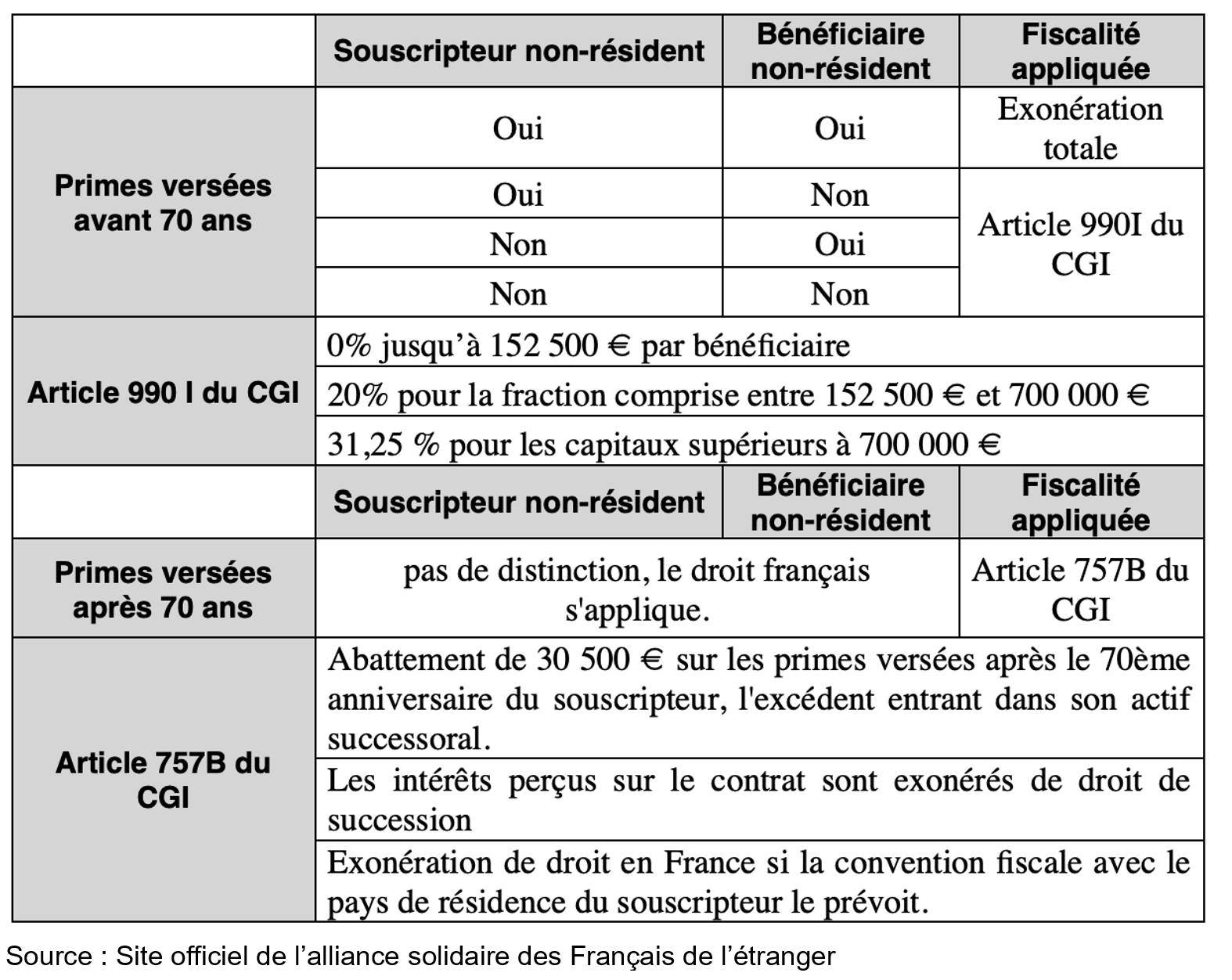

Les sommes versées avant 70 ans sur un contrat souscrit par un non-résident seront transmises au bénéficiaire sans fiscalité si au moment du décès, l’assuré n’est pas fiscalement domicilié en France et ne l’a pas été pendant au moins six ans au cours des dix années précédent le décès. Le cas échéant, les capitaux seront taxés à hauteur de 20 % après un abattement de 152 500 euros par bénéficiaire jusqu’à un plafond de 700 000 euros et 31,25 % au-delà (CGI. art. 990 I N° Lexbase : L1476MH7).

Pour les sommes versées après 70 ans sur un contrat souscrit par non-résident, celles-ci seront transmises en franchise de droit de succession avec un abattement de 30 500 euros global (CGI. art. 757 B N° Lexbase : L1534MHB). L’excédent est soumis aux droits de succession. Les intérêts perçus sur le contrat sont exonérés de droits de succession.

Si le donateur ou défunt est non domicilié en France et le bénéficiaire est domicilié en France : lorsque le bénéficiaire a eu son domicile en France au moins six ans au cours des dix dernières années, il convient alors de déclarer l’intégralité des biens qu’ils soient situés en France ou hors de France, sans considération du domicile du disposant.

En définitive, en droit français, à défaut de convention fiscale bilatérale, seront soumis à une imposition en France les contrats d’assurance-vie qui réunissent l’une des conditions alternatives suivantes :

- Le souscripteur défunt est domicilié en France au moment du décès (CGI. art. 750 ter, al. 1)

- À défaut, le bénéficiaire est domicilié en France (CGI. art. 750 ter, al. 3)

- À défaut, le siège social de la compagnie d’assurance est situé en France (CGI. art. 750 ter, al. 2)

En définitive, la question de la fiscalité applicable aux contrats d’assurance-vie est loin d’être aussi simple qu’on ne le pense et mérite une attention particulière des notaires, officiers publics ministériels chargés du règlement des successions dans un contexte international.

Le notaire fait face à plusieurs difficultés qu’il doit nécessairement résoudre en s’efforçant de sortir des sentiers battus, tant concernant la détermination du domicile fiscal, qui dans certains cas peut s’avérer complexe, que concernant la détermination de la bonne méthode d’imposition des contrats d’assurance-vie (élimination pure et simple de l’impôt, crédit d’impôt, imposition par le biais du prélèvement à la source) par la lecture des conventions fiscales.

[1] CE, sect., 3 novembre 1995, n° 126513 N° Lexbase : A6488ANM ; CE, 3e-8e ch. réunies, 27 juin 2018, n° 408609, inédit au recueil Lebon N° Lexbase : A1651XUP.

[2] CE, 9e-10e ssr., 21 octobre 2011, n° 333898 N° Lexbase : A8335HYD.

[3] CE, 9e-10e ssr., 17 juin 2015, n° 371412, mentionné aux tables du recueil Lebon N° Lexbase : A5371NLI.

© Reproduction interdite, sauf autorisation écrite préalable

newsid:488865