[Brèves] Dénonciation des conventions fiscales entre le Mali et le Niger

Lecture: 2 min

N9005BZK

Citer l'article

Créer un lien vers ce contenu

par Maxime Loriot, Notaire Stagiaire - Doctorant en droit international privé à l’Université Panthéon-Sorbonne

le 23 Juillet 2024

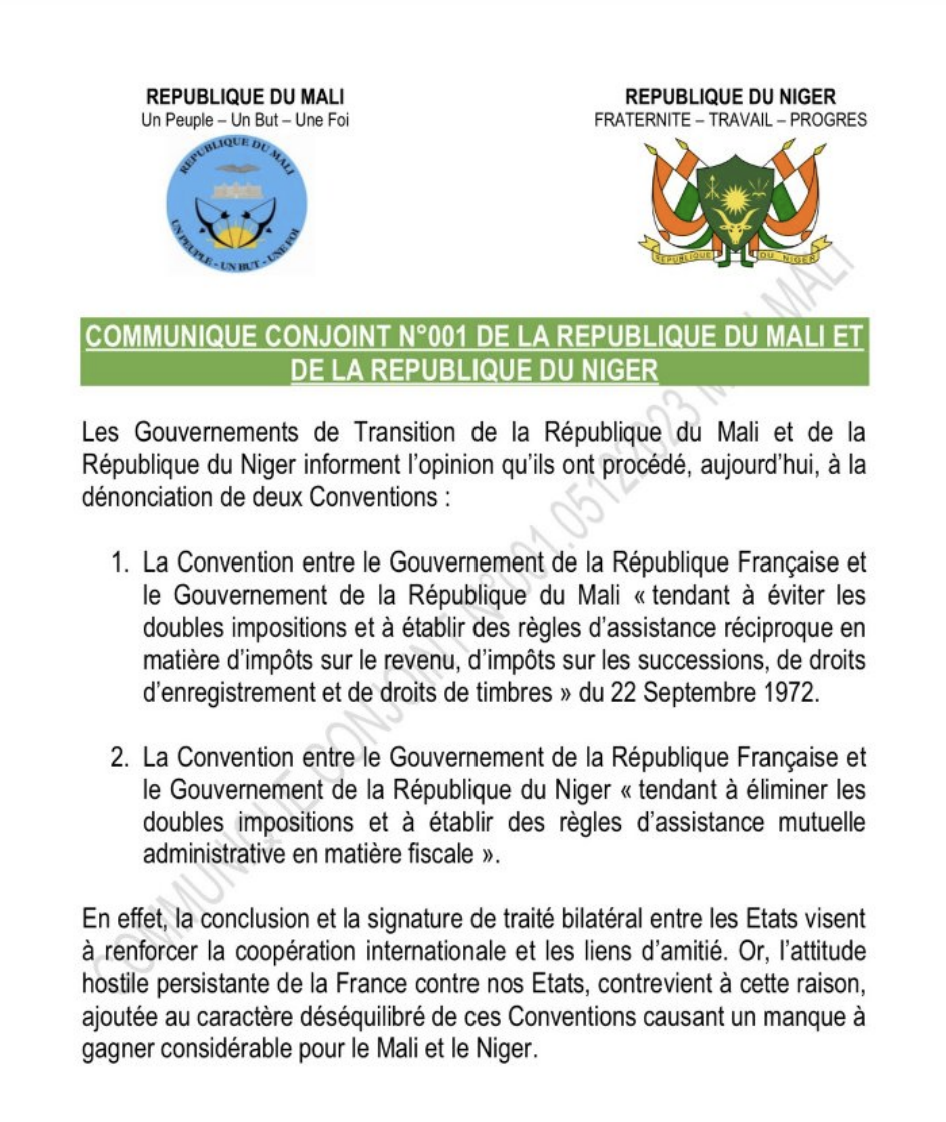

► Par un communiqué conjoint en date du 5 décembre 2023, les gouvernements de transition de la République du Mali et de la République du Niger ont dénoncé leurs accords fiscaux respectifs avec la France, conclus le 22 septembre 1972 et le 1er juin 1965, sur le fondement de la convention de Vienne sur le Droit des Traités de 1969, dont la France ne fait pas partie.

Ces accords étaient relatifs à l’impôt des particuliers et des sociétés, l’impôt sur les succession ainsi que les droits d’enregistrement. Leur dénonciation s’inscrit dans la continuité de la dénonciation par le Burkina Faso de la convention fiscale qui le liait à la France, intervenue le 7 août 2023, et qui a cessé de produire ses effets le 7 novembre 2023.

Le député M. Ruelle Jean-Luc, député français appartenant au groupe Les Républicains, a ainsi posé la question suivante au ministère de l’Économie, des Finances et de la souveraineté industrielle et numérique [en ligne] : des instructions fiscales seront-elles publiées afin de limiter les effets négatifs de l'absence de convention fiscale entre les deux pays ?

Par une réponse ministérielle en date du 14 mars 2024, le ministre de l’Économie et des Finances et de la souveraineté industrielle et numérique est venu consacrer la dénonciation des conventions fiscales visant à éliminer la double imposition. La République du Mali et la République du Niger cesseront d'appliquer les règles conventionnelles à partir du 5 mars 2024 (QE n° 09399 de M. Ruelle Jean-Luc, JO Sénat 14-12-2023 p. 6860 , réponse publ. 14-03-2024 p. 996, 16ème législature N° Lexbase : L0621MMX).

Le ministre de l’Économie, dans le cadre d’une réponse ministérielle, a précisé, le 14 mars dernier, déplorer ces « décisions non concertées », d’autant plus préjudiciables qu’elles ne respectent pas les règles de dénonciation conventionnelles.

Il indique également que, pour sécuriser la situation des contribuables concernés, « les actes juridiques nécessaires » seront publiés prochainement. Il nous reste désormais à attendre les commentaires du BOFIP afin de déterminer si l’impôt prélevé au Mali et au Niger devait être admis en déduction en France dans la limite de l’impôt français, en l’absence de convention fiscale (BOI-BIC-CHG-40-30, n° 30 N° Lexbase : X6250AL3). Tout dépendra très certainement de la position adoptée par les administrations fiscales du Mali et du Niger et des relations diplomatiques avec la France dans les mois qui suivent.

© Reproduction interdite, sauf autorisation écrite préalable

newsid:489005