[Focus] Perquisitions dans cinq banques en France : poursuite des investigations dans le cadre des CumEx Files

Lecture: 7 min

N4929BZL

Citer l'article

Créer un lien vers ce contenu

par Thomas GALLICE, Élève Avocat diplômé du Master 2 Fiscalité de l’entreprise (221) de Paris Dauphine-PSL et du Master 2 DJCE/Droit de l’entreprise de Caen. Sous la direction de Clarisse SAND, avocate associée au sein du cabinet Sand avocats et présidente de l'Institut du droit pénal fiscal et financier (IDPF²)

le 04 Avril 2023

Mots-clés : CumEx Files • optimisation fiscale • fraude fiscale • Parquet national financier • dividendes

Le Monde vient de révéler ce mardi 28 mars 2023 que quatre grandes banques françaises et une banque étrangère sont actuellement visées par des perquisitions simultanées, dans le cadre d’une enquête menée par le Parquet national financier (PNF) depuis décembre 2021, mais de quoi est-il réellement question ?

En France et après la publication d’une enquête d’un consortium de journalistes internationaux, le Parquet national financier (PNF) a ouvert des enquêtes sur des soupçons de fraude fiscale aggravée et de blanchiment aggravé de fraude fiscale aggravée dans cinq grandes banques, BNP Paribas, Société Générale, Natixis, Exane (filiale de BNP Paribas) et HSBC.

Le CumCum et le CumEx : deux pratiques distinctes et qui posent de nombreuses questions …

Les enquêtes portent sur des pratiques de fraude aux dividendes appelées « CumCum ». Ces pratiques permettent à des investisseurs non-résidents en France d'échapper à la taxe sur les dividendes sur les actions d'entreprises françaises cotées en transférant des titres à une banque française pour les récupérer ultérieurement, avec le dividende qui n’aura pas été imposé, moyennant le paiement d’une commission à la banque.

Cette pratique est à distinguer des « CumEx » qui correspondent à un schéma frauduleux exploitant une faille dans la réglementation de certains pays, principalement l'Allemagne et le Danemark. Ainsi face à une retenue à la source, qui était payée par une banque pour le compte d'un client non résident, un même crédit d'impôt était réclamé plusieurs fois.

Ce mécanisme d'arbitrage de dividendes est un mécanisme qui a été identifié dès 2017 par l'administration fiscale française et de premiers redressements fiscaux avaient été opérés en 2021 par la Direction générale des finances publiques (DGFiP).

Dans le cadre du droit pénal fiscal, il est difficile de savoir si ces pratiques, qui soulèvent des questions juridiques complexes liées à la frontière entre optimisation fiscale et fraude fiscale, peuvent être considérées comme des abus de droit et, par conséquent, comme une fraude fiscale.

Les tribunaux allemands ont récemment décidé qu'il existait une intention délictuelle en matière d'évasion fiscale lorsqu'il n'y avait pas d'autre motif économique que d'obtenir le remboursement de la retenue à la source. Cependant, cette décision concernait un cas spécifique de CumEx, différent de celui de CumCum.

En France, la répression de l'abus de droit n'est pas nécessaire pour caractériser la fraude fiscale, mais la jurisprudence considère que l'organisation d'un montage frauduleux pour se soustraire à l'impôt constitue une infraction.

Le 1er décembre 2021, une commission sénatoriale s’était tenue sous la présidence de M. Claude Raynal avec pour sujet « CumEx Files : quel bilan des outils de lutte contre les pratiques d’arbitrage de dividendes ».

Fut évoquée la possibilité d’introduire un délit d'évasion fiscale en droit français de manière à appréhender plus facilement ces pratiques fiscales intermédiaires évoluant aujourd’hui en zone floue.

Une pénalisation croissante à prendre au sérieux

Dans le cadre des perquisitions qui animent la place financière parisienne, il est important de souligner que les banques incriminées ont régulièrement contesté toute irrégularité et ont rappelé leur contribution à l'impôt en France. Seul un établissement avait reconnu les faits et accepté un redressement fiscal en 2021.

Les montages financiers de ce type existent depuis des années et sont dans le viseur d'un nombre croissant de juridictions en Europe. Par exemple, en Allemagne, le parquet est également à la manœuvre sur des montages similaires appelés « CumEx » dans le cadre d'un vaste scandale de fraude fiscale qui aurait coûté 35 milliards d'euros en manque à gagner pour le fisc allemand.

La poursuite de l'enquête sur les pratiques d'arbitrage de dividendes a conduit le consortium de journalistes à réévaluer significativement le montant des pertes fiscales pour ces États, lesquelles s'élèveraient désormais à 140 milliards d'euros sur vingt ans, soit 33 milliards d'euros pour la France.

Alors qu’un rapport d'enquête de Deloitte sur la préparation à la lutte contre le blanchiment d'argent, publié en 2020, estime que « le montant total d'argent blanchi chaque année serait l'équivalent de 2 à 5 % du PIB mondial, soit entre 800 milliards et 2 billions de dollars américains. », il est nécessaire de relever que les politiques se sont emparés des questions de transparence et de lutte contre la fraude fiscale.

À cet effet, le travail de l’OCDE avec le Projet (BEPS) est à souligner puisqu’il a poussé la Commission européenne à prendre plusieurs directives successives qui ont eu pour but d’améliorer la coopération administrative.

Ces directives européennes démontrent la volonté assumée de combattre l’érosion des bases d’imposition et de rendre contraignantes les décisions de l’OCDE en les transposant dans le droit de l’Union européenne.

C’est grâce à ces textes que les bases de données sur les bénéficiaires effectifs ont pu voir le jour, permettant de lutter plus efficacement contre le blanchiment d'argent et d’attirer l'attention de la communauté internationale sur les impacts sociaux de l'anonymat des entreprises.

De même, la France a ainsi opéré un tournant très répressif à l'encontre de ces délits financiers ces dernières années, notamment depuis la création du PNF en 2013.

Il est important de rappeler que ces perquisitions peuvent être très lourdes de conséquences pour les personnes concernées, car elles peuvent entraîner la saisie de documents et de matériel informatique, ainsi que des auditions des personnes concernées. Il est donc crucial pour les personnes visées de s'entourer des conseils avisés d'un avocat doté d’une réelle expertise en droit pénal fiscal pour les accompagner tout au long de la procédure.

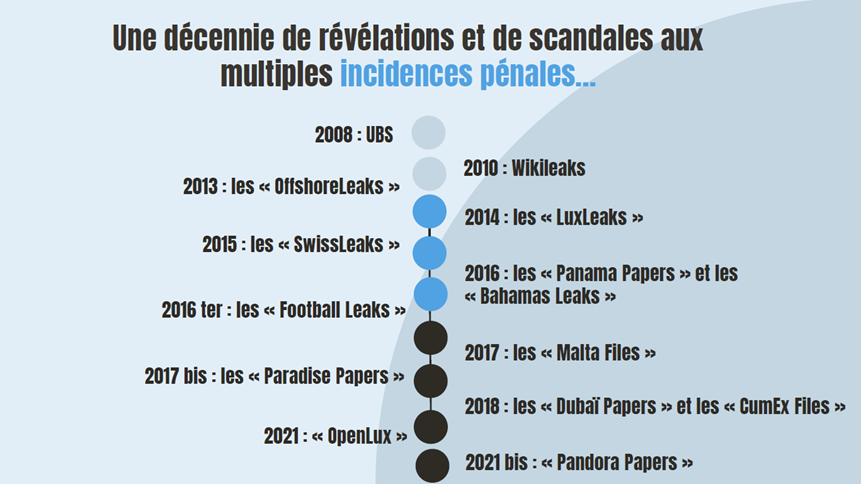

Des enquêtes journalistiques aux multiples conséquences

Il convient également de contextualiser cette affaire au sein des nombreuses affaires révélées par des consortiums de journalistes ces dernières années.

Ces « CumEx files » comme les « Panama Papers » avant eux, ont mis en lumière l'ampleur de la fraude fiscale à l'échelle mondiale. Ces affaires ont incité les autorités à renforcer leur arsenal juridique pour lutter contre ces pratiques frauduleuses et à coopérer davantage au niveau international pour traquer les fraudeurs fiscaux.

C’est ainsi en réaction aux « CumEx files », que la loi de finances pour 2019 a inséré un nouveau dispositif de lutte contre les montages reposant sur l’arbitrage des dividendes par l’intermédiaire de l’article 119 bis A du CGI qui considère désormais comme revenu distribué soumis à la retenue à la source de l’article 119 bis CGI tout versement, sous quelque forme et quelques moyen que ce soit, lorsque deux conditions sont réunies :

- le versement est réalisé dans le cadre d’une cession temporaire de parts, actions ou de toute opération donnant le droit ou faisant obligation de restituer ou revendre ces parts ou actions ou des droits portant sur ces titres ;

- l’opération est réalisée pendant une période de moins de 45 jours incluant la date à laquelle est acquis le droit à une distribution de produits d’actions, de parts sociales ou de revenus assimilés mentionnés aux articles 108 à 117 bis.

C’est également en réaction à ces différentes affaires que deux directives européennes majeures furent prises :

- Le 25 mai 2018, la Directive 2018/822 nommée « DAC6 » et relative au dispositif de planification fiscale agressive. Elle vise à imposer la déclaration aux autorités fiscales des opérations internationales potentiellement agressives d’un point de vue fiscal par rapport à des marqueurs présents dans la Directive (Directive (UE) n° 2018/822 du Conseil, 25 mai 2018, modifiant la directive 2011/16/UE en ce qui concerne l'échange automatique et obligatoire d'informations dans le domaine fiscal en rapport avec les dispositifs transfrontières devant faire l'objet d'une déclaration N° Lexbase : L6279LKR).

- Le 30 mai 2018, la Directive 2018/843 révisant la 4e Directive anti-blanchiment (dite « 5e Directive anti-blanchiment »). Elle vise à toujours plus de transparence et de coopération, en rendant public l’accès au registre des bénéficiaires effectifs des sociétés et en mettant en place une interconnexion des registres des États membres (Directive (UE) n° 2018/843 du Parlement européen et du Conseil, 30 mai 2018, modifiant la Directive (UE) 2015/849 relative à la prévention de l'utilisation du système financier aux fins du blanchiment de capitaux ou du financement du terrorisme ainsi que les Directives 2009/138/CE et 2013/36/UE N° Lexbase : L7631LKT).

En conclusion, la poursuite des investigations dans le cadre de cette affaire « CumCum » vient confirmer le tournant très répressif opéré à l'encontre de la fraude fiscale ces dernières années, ainsi que l'importance pour les entreprises et les particuliers de se conformer aux règles fiscales en vigueur.

© Reproduction interdite, sauf autorisation écrite préalable

newsid:484929