- Marie-Claire Sgarra, Rédactrice en chef

- Contrôle fiscal

- [Brèves] Le Conseil constitutionnel saisi sur la conformité de l’amende de 50 % du montant de la transaction pour défaut de facturationRéf. : CE 9° et 10° ch.-r., 24 février 2021, n° 443476, inédit au recueil Lebon

- [Brèves] Le Conseil constitutionnel saisi sur la conformité de l’amende de 50 % du montant de la transaction pour défaut de facturation

- Fiscalité des entreprises

- [Brèves] Crédit d’impôt recherche : le défaut de diplôme dans le domaine scientifique est sans incidence sur la qualification de techniciens de rechercheRéf. : CE 9° et 10° ch.-r., 24 février 2021, n° 429222, mentionné aux tables du recueil Lebon

- [Brèves] Imputation des crédits d'impôt étrangers : la règle française du "butoir" conforme au droit de l’Union européenneRéf. : CJUE, 25 février 2021, aff. C-403/19, Société Générale SA

- [Brèves] Crédit d’impôt recherche : le défaut de diplôme dans le domaine scientifique est sans incidence sur la qualification de techniciens de recherche

- Fiscalité des particuliers

- [Brèves] Fiscalité des pensions alimentaires versées en cas de résidence alternée : le Conseil constitutionnel est saisiRéf. : CE 9° et 10° ch.-r., 24 février 2021, n° 447219, inédit au recueil Lebon

- [Brèves] Fiscalité des pensions alimentaires versées en cas de résidence alternée : le Conseil constitutionnel est saisi

- Fiscalité internationale

- [Brèves] Paradis fiscaux : la Dominique entre dans la liste des États et territoires non coopératifsRéf. : Conseil de l’Union européenne, communiqué de presse, 22 février 2021

- [Brèves] Secret professionnel des avocats : le Conseil d’État rejette le recours contre le « BOFiP DAC 6 »Réf. : CE référé, 11 février 2021, n° 448485, inédit au recueil Lebon

- [Brèves] Paradis fiscaux : la Dominique entre dans la liste des États et territoires non coopératifs

- Taxe sur la valeur ajoutée (TVA)

- [Brèves] TVA : mise à jour de la liste des pays dispensés de désignation en France d'un représentant fiscalRéf. : Arrêté du 16 février 2021, modifiant l'arrêté du 15 mai 2013 modifié fixant la liste des pays non membres de l'Union européenne avec lesquels la France dispose d'un instrument juridique relatif à l'assistance mutuelle ayant une portée similaire à celle prévue par la Directive 2010/24/UE du Conseil du 16 mars 2010 et par le Règlement n° 904/2010 du Conseil du 7 octobre 2010

- [Brèves] Conditions d’exigibilité de la TVA lorsque la prestation n’est pas encore effectuée Réf. : CE 9° et 10° ch.-r., 24 février 2021, n° 429647, mentionné aux tables du recueil Lebon

- [Brèves] TVA : mise à jour de la liste des pays dispensés de désignation en France d'un représentant fiscal

[Brèves] Le Conseil constitutionnel saisi sur la conformité de l’amende de 50 % du montant de la transaction pour défaut de facturation

Réf. : CE 9° et 10° ch.-r., 24 février 2021, n° 443476, inédit au recueil Lebon (N° Lexbase : A06114IH)

Lecture: 2 min

N6608BYE

Citer l'article

Créer un lien vers ce contenu

par Marie-Claire Sgarra

Le 01 Mars 2021

► La question de la conformité à la Constitution des dispositions des premier et quatrième alinéas du I de l'article 1737 du Code général des impôts est renvoyée au Conseil constitutionnel (N° Lexbase : L1727HNB).

🔎 Que prévoient ces dispositions ?

Aux termes du I de l'article 1737 du Code général des impôts, entraîne l'application d'une amende égale à 50 % du montant :

- des sommes versées ou reçues, le fait de travestir ou dissimuler l'identité ou l'adresse de ses fournisseurs ou de ses clients, les éléments d'identification mentionnés aux articles 289 et 289 B et aux textes pris pour l'application de ces articles ou de sciemment accepter l'utilisation d'une identité fictive ou d'un prête-nom ;

- de la facture, le fait de délivrer une facture ne correspondant pas à une livraison ou à une prestation de service réelle ;

- de la transaction, le fait de ne pas délivrer une facture. Le client est solidairement tenu au paiement de cette amende. Toutefois, lorsque le fournisseur apporte, dans les trente jours de la mise en demeure adressée par l'administration fiscale, la preuve que l'opération a été régulièrement comptabilisée, il encourt une amende réduite à 5 % du montant de la transaction ;

- de la transaction, le fait de ne pas délivrer une note en violation des dispositions de l'article 290 quinquies (N° Lexbase : L5617HLM).

Solution du Conseil d’État. « Le moyen tiré de ce que ces dispositions portent atteinte aux droits et libertés garantis par la Constitution, et notamment au principe de nécessité des peines, soulève une question présentant un caractère sérieux. Ainsi, il y a lieu de renvoyer au Conseil constitutionnel la question prioritaire de constitutionnalité invoquée ».

Cf. le BOFiP annoté (N° Lexbase : X3926ALY)

© Reproduction interdite, sauf autorisation écrite préalable

newsid:476608

[Brèves] Crédit d’impôt recherche : le défaut de diplôme dans le domaine scientifique est sans incidence sur la qualification de techniciens de recherche

Réf. : CE 9° et 10° ch.-r., 24 février 2021, n° 429222, mentionné aux tables du recueil Lebon (N° Lexbase : A06024I7)

Lecture: 3 min

N6633BYC

Citer l'article

Créer un lien vers ce contenu

par Marie-Claire Sgarra

Le 04 Mars 2021

► Les salariés qui réalisent des opérations nécessaires aux travaux de recherche ou de développement expérimental éligibles au crédit d'impôt recherche, sous la conduite d'un ou plusieurs chercheurs qui les supervisent, peuvent être qualifiés de techniciens de recherche sans qu'y fasse obstacle la circonstance qu'ils ne disposeraient pas d'un diplôme ou d'une qualification professionnelle dans le domaine scientifique.

Les faits.

⇒ la société N., société mère du groupe fiscalement intégré comprenant la société N. France, devenue R. France, qui exerce une activité de conception de sites Internet, a demandé à l'administration fiscale la restitution de crédits d'impôt au titre de dépenses de recherche,

⇒ le tribunal administratif de Cergy-Pontoise, après avoir prononcé à un non-lieu à statuer à concurrence du montant de crédit d'impôt restitué par l'administration en cours d'instance, a rejeté le surplus de la demande de la société mère,

⇒ la cour administrative d'appel de Versailles a rejeté l'appel qu'elle avait formé contre ce jugement (CAA Versailles, 29 janvier 2019, n° 16VE00277 N° Lexbase : A8123YWR).

Rappels :

✔ Les dépenses de personnel afférentes aux chercheurs et techniciens de recherche directement et exclusivement affectés aux opérations de recherche scientifique et technique sont au nombre des dépenses de recherche ouvrant droit au crédit d'impôt recherche (CGI, art. 244 quater B N° Lexbase : L7685LU8).

✔ Le personnel de recherche comprend :

- les chercheurs qui sont les scientifiques ou les ingénieurs travaillant à la conception ou à la création de connaissances, de produits, de procédés, de méthodes ou de systèmes nouveaux

- les techniciens, qui sont les personnels travaillant en étroite collaboration avec les chercheurs, pour assurer le soutien technique indispensable aux travaux de recherche et de développement expérimental.

✔ Les techniciens :

- préparent les substances, les matériaux et les appareils pour la réalisation d'expériences,

- prêtent leur concours aux chercheurs pendant le déroulement des expériences ou les effectuent sous le contrôle de ceux-ci,

- ont la charge de l'entretien et du fonctionnement des appareils et des équipements nécessaires à la recherche et au développement expérimental (CGI, art. 49 septies G de l’annexe III N° Lexbase : L1287HMM).

Solution du Conseil d’État.

✔ La société requérante demande, au titre des dépenses d’un projet que l'administration a regardé comme éligible au crédit d'impôt recherche, des rémunérations versées au personnel.

✔ Ce personnel, placé sous l'autorité du directeur technique responsable des travaux de recherche, a contribué à définir les besoins fonctionnels auxquels devait répondre le projet et à élaborer dans les langages informatiques adéquats les applications à construire dans le cadre du projet. Ils ont réalisé des tests fonctionnels et des analyses dans le cadre de ce projet.

👉 Dès lors, ces six personnes, qui ont réalisé des opérations nécessaires aux travaux de recherche du projet doivent être qualifiées de techniciens de recherche.

|

S’agissant des chercheurs, le Conseil d’État a jugé qu’ouvrent droit au crédit d'impôt les dépenses de personnel afférentes notamment aux salariés qui, sans posséder un diplôme d'ingénieur, se livrent à des opérations de recherche et ont acquis, au sein de leur entreprise, des compétences les assimilant, par le niveau et la nature de leurs activités, aux ingénieurs impliqués dans la recherche (CE 8° et 3° ssr., 25 mai 2007, n° 297280, mentionné aux tables du recueil Lebon N° Lexbase : A4809DWZ). |

© Reproduction interdite, sauf autorisation écrite préalable

newsid:476633

[Brèves] Imputation des crédits d'impôt étrangers : la règle française du "butoir" conforme au droit de l’Union européenne

Réf. : CJUE, 25 février 2021, aff. C-403/19, Société Générale SA (N° Lexbase : A07774IM)

Lecture: 5 min

N6610BYH

Citer l'article

Créer un lien vers ce contenu

par Marie-Claire Sgarra

Le 16 Mars 2021

► L’article 63 TFUE (N° Lexbase : L2713IP8) doit être interprété en ce sens qu’il ne s’oppose pas à une réglementation d’un État membre qui, dans le cadre d’un régime visant à compenser la double imposition de dividendes perçus par une société assujettie à l’impôt sur les sociétés de cet État membre dans lequel elle est établie, ayant fait l’objet d’un prélèvement par un autre État membre, accorde à une telle société un crédit d’impôt plafonné au montant que ce premier État membre recevrait si ces seuls dividendes étaient soumis à l’impôt sur les sociétés, sans compenser en totalité le prélèvement acquitté dans cet autre État membre.

Pour rappel le Conseil d’État a saisi la CJUE d’une question préjudicielle portant sur la compatibilité avec la liberté de circulation des capitaux des règles qui limitent l’imputation des crédits d’impôt d’origine étrangère sur l’impôt sur les sociétés dû en France (CE 3°, 8°, 9° et 10° ch.-r., 24 avril 2019, n° 399952, publié au recueil Lebon N° Lexbase : A7502Y9Q).

| Lire en ce sens, G. Quillévéré, Saisine CJUE sur la limitation de l’imputation des crédits d’impôt d’origine étrangère, Lexbase Fiscal, juin 2019, n° 785 (N° Lexbase : N9184BXG). |

Les faits.

⇒ la Société Générale Asset Management (SGAM) Banque a réalisé en 2004 et 2005, d'une part, des opérations de prêts de titres, d'autre part, des opérations de structuration de fonds,

⇒ dans le cadre de ces deux types d'opérations, SGAM Banque a perçu, s'agissant de titres de sociétés résidentes d'Italie, du Royaume-Uni et des Pays-Bas, des dividendes diminués des retenues à la source acquittées respectivement dans ces trois États,

⇒ à l'issue d'une vérification de comptabilité de SGAM Banque, l'administration fiscale a remis en cause l'imputation sur le montant de l'impôt sur les sociétés dû au titre des exercices clos en 2004 et 2005 d'une fraction des crédits d'impôt correspondant à ces retenues à la source que la société avait imputés sur l'impôt sur les sociétés dont elle était redevable en France,

⇒ le tribunal administratif de Montreuil a prononcé la décharge des cotisations supplémentaires d'impôt sur les sociétés auxquelles la Société Générale, en sa qualité de société-mère du groupe fiscal intégré dont SGAM Banque est membre, a été assujettie à la suite de ce rehaussement,

⇒ la cour administrative d'appel de Versailles a annulé ce jugement,

⇒ le CE a décidé de surseoir à statuer jusqu'à ce que la Cour de justice de l'Union européenne se soit prononcée.

🔎 Sur les revenus de capitaux mobiliers de source étrangère perçus par les personnes morales assujetties à l’impôt sur les sociétés

👉 afin d’éviter les doubles impositions dans l’État de source et dans l’État de résidence, les conventions prévoient en général l’imputation du crédit d’impôt représentatif de l’impôt étranger sur l’impôt sur les sociétés français,

👉 la règle du butoir prévoit que le montant du crédit d’impôt imputé ne doit pas excéder la fraction de l’impôt français correspondant aux revenus donnant lieu à imputation,

🔎 Sur les modalités d’application de la règle du butoir

👉 pour déterminer le montant de l'impôt français correspondant aux dividendes de source étrangère et par suite le montant maximal du crédit d'impôt imputable, il convient de déduire du montant brut des dividendes l'ensemble des charges justifiées directement liées à l'acquisition, à la conservation ou à la cession des titres ayant donné lieu à la perception desdits dividendes, conformément aux dispositions de l'article 39 du CGI (N° Lexbase : L7516LWB) et du I de l'article 209 du CGI (N° Lexbase : L7520LWG),

👉 ces modalités d'imputation trouvent notamment à s'appliquer lorsqu'une société située en France, bénéficiaire d'un prêt de titres d'une société étrangère, encaisse des dividendes servis sur ces titres (diminués de la retenue à la source acquittée à l'étranger sur ces dividendes) puis reverse immédiatement une somme correspondant au montant brut de ces dividendes (CE Contentieux, 7 décembre 2015, n° 357189, publié au recueil Lebon N° Lexbase : A0396NZP).

| Lire en ce sens, T. Massart, Le marché des crédits d'impôt dans le butoir, Lexbase Fiscal, janvier 2016, n° 641 (N° Lexbase : N1091BWC). |

Solution de la CJUE :

- il appartient à chaque État membre d’organiser, dans le respect du droit de l’Union, son système d’imposition des bénéfices distribués et de définir, dans ce cadre, l’assiette imposable ainsi que le taux d’imposition qui s’appliquent dans le chef de l’actionnaire bénéficiaire,

- les désavantages pouvant découler de l’exercice parallèle des compétences fiscales des différents États membres, dans la mesure où un tel exercice n’est pas discriminatoire, ne constituent pas des restrictions interdites par le traité FUE,

- en l’absence d’exercice discriminatoire par un État membre de sa compétence fiscale, un désavantage résultant de la double imposition des dividendes de source étrangère, tel que celui en cause au principal, découle de l’exercice parallèle des compétences fiscales par les États de la source de ces dividendes et par l’État membre de résidence de la société actionnaire. Dans ces conditions, la réglementation nationale en cause au principal ne saurait être considérée comme traduisant une restriction à la libre circulation des capitaux, interdite au titre de l’article 63 TFUE.

© Reproduction interdite, sauf autorisation écrite préalable

newsid:476610

[Brèves] Fiscalité des pensions alimentaires versées en cas de résidence alternée : le Conseil constitutionnel est saisi

Réf. : CE 9° et 10° ch.-r., 24 février 2021, n° 447219, inédit au recueil Lebon (N° Lexbase : A22504I8)

Lecture: 4 min

N6607BYD

Citer l'article

Créer un lien vers ce contenu

par Marie-Claire Sgarra

Le 14 Mai 2021

► La question de la conformité à la Constitution du deuxième alinéa du 2° du II de l’article 156 du Code général des impôts (N° Lexbase : L7514LXL) est renvoyée au Conseil constitutionnel.

🔎 Que prévoient ces dispositions ?

Le 2° du II de l'article 156 du Code général des impôts prévoit que les contribuables ne peuvent déduire les pensions alimentaires versées au profit de leurs descendants mineurs lorsque ces derniers sont pris en compte pour la détermination de leur quotient familial.

🔎 Pension alimentaire en cas de résidence alternée

La loi n° 2002-305, du 4 mars 2002, relative à l’autorité parentale (N° Lexbase : L4320A4R) a introduit la résidence alternée de l’enfant mineur en cas de séparation des parents.

L’article 373-2-9 du Code civil (N° Lexbase : L0239K7Y) prévoit que :

- la résidence de l'enfant peut être fixée en alternance au domicile de chacun des parents ou au domicile de l'un d'eux,

- à la demande de l'un des parents ou en cas de désaccord entre eux sur le mode de résidence de l'enfant, le juge peut ordonner à titre provisoire une résidence en alternance dont il détermine la durée. Au terme de celle-ci, le juge statue définitivement sur la résidence de l'enfant en alternance au domicile de chacun des parents ou au domicile de l'un d'eux,

- lorsque la résidence de l'enfant est fixée au domicile de l'un des parents, le juge aux affaires familiales statue sur les modalités du droit de visite de l'autre parent. Ce droit de visite, lorsque l'intérêt de l'enfant le commande, peut, par décision spécialement motivée, être exercé dans un espace de rencontre désigné par le juge,

- lorsque l'intérêt de l'enfant le commande ou lorsque la remise directe de l'enfant à l'autre parent présente un danger pour l'un d'eux, le juge en organise les modalités pour qu'elle présente toutes les garanties nécessaires. Il peut prévoir qu'elle s'effectue dans un espace de rencontre qu'il désigne, ou avec l'assistance d'un tiers de confiance ou du représentant d'une personne morale qualifiée.

| En pratique : 👉 la prise en compte de la résidence alternée s'effectue normalement en répartissant par moitié entre les ex-conjoints les avantages fiscaux auxquels les enfants ouvrent droit (majorations du quotient, réductions et crédits d'impôt, abattements en matière d'impôts locaux), 👉 les contribuables ne peuvent alors opérer aucune déduction au titre des pensions alimentaires versées pour leurs enfants mineurs dès lors que ceux-ci sont pris en compte pour la détermination de leur quotient familial. |

Solution du Conseil d’État : « Le moyen tiré de ce qu’elles portent atteinte aux droits et libertés garantis par la Constitution, notamment aux principes d’égalité devant la loi et les charges publiques, lorsqu’elles s’appliquent aux parents d’enfants mineurs en résidence alternée en cas de séparation, de divorce, d’instance de séparation ou de divorce, soulève une question présentant un caractère sérieux. Par suite, il y a lieu de renvoyer au Conseil constitutionnel la question prioritaire de constitutionnalité invoquée ».

| À noter, le ministre de l’Économie et des Finances a eu l’occasion de se prononcer à ce sujet lors d’une réponse ministérielle et a ainsi précisé que « Depuis l'entrée en vigueur de la loi n° 2002-305, du 4 mars 2002 sur l'autorité parentale, la résidence alternée des enfants au domicile respectif de chacun des parents divorcés peut constituer un mode d'exercice de l'autorité parentale, la charge d'entretien des enfants étant alors présumée également partagée entre les parents. Sa prise en compte à l'impôt sur le revenu s'effectue donc normalement en répartissant par moitié entre les ex-conjoints les avantages fiscaux auxquels les enfants ouvrent droit (majorations du quotient, réductions et crédits d'impôt, abattements en matière d'impôts locaux). Les contribuables ne peuvent alors opérer aucune déduction au titre des pensions alimentaires versées pour leurs enfants mineurs dès lors que ceux-ci sont pris en compte pour la détermination de leur quotient familial. Corrélativement, les pensions alimentaires ainsi versées ne sont pas imposables au nom du bénéficiaire. Toutefois, s'il apparaît que l'un des deux parents assume à titre principal la charge des enfants, celle-ci s'appréciant sans tenir compte des pensions alimentaires servies par ailleurs, les parents peuvent prévoir d'un commun accord que l'intégralité des avantages fiscaux sera attribuée à l'un d'eux. Dans cette situation, l'autre parent peut alors déduire la pension alimentaire qu'il verse éventuellement, cette pension étant alors imposable chez celui qui la reçoit » (QE n° 28345 de M. Jean-Luc Bleunven, 04 juin 2013, réponse publ. 15 octobre 2013 p. 10807, 14ème législature N° Lexbase : L6721KBK). |

Cf. le BOFiP annoté (N° Lexbase : X8823AMQ) et (N° Lexbase : X4312ALB).

© Reproduction interdite, sauf autorisation écrite préalable

newsid:476607

[Brèves] Paradis fiscaux : la Dominique entre dans la liste des États et territoires non coopératifs

Réf. : Conseil de l’Union européenne, communiqué de presse, 22 février 2021

Lecture: 3 min

N6606BYC

Citer l'article

Créer un lien vers ce contenu

par Marie-Claire Sgarra

Le 03 Mars 2021

► Le Conseil a annoncé, par un communiqué de presse en date du 22 février 2021, avoir décidé d’ajouter la Dominique à la liste de l’Union européenne des pays et territoires non coopératifs.

Rappels sur la liste des pays et territoires non coopératifs

👉 en novembre 2016, le Conseil a chargé le groupe « Code de conduite (fiscalité des entreprises) », un groupe de travail du Conseil, d'effectuer les travaux préparatoires nécessaires à l'établissement de la liste ;

👉 la liste de l'UE des pays et territoires non coopératifs à des fins fiscales énumère les pays non membres de l'UE qui encouragent les pratiques fiscales abusives ;

👉 la liste figure à l'annexe I des conclusions du Conseil sur la liste de l'UE des pays et territoires non coopératifs à des fins fiscales. Les conclusions comprennent également un état des lieux (annexe II) qui présente les pays et territoires qui ne se conforment pas encore à toutes les normes fiscales internationales mais qui ont pris des engagements suffisants en matière de réforme de leurs politiques fiscales ;

👉 le Conseil a adopté la première liste de l'Union européenne le 5 décembre 2017 ; depuis 2020, la liste est mise à jour deux fois par an ;

👉 la liste de l'UE est mise à jour et révisée dans le cadre d'un suivi dynamique des mesures mises en œuvre par les pays et territoires pour respecter leurs engagements.

À la suite de la mise à jour de février 2021, 12 pays et territoires sont inscrits sur la liste des pays et territoires non coopératifs :

- les Samoa américaines,

- Anguilla,

- Dominique,

- les Fidji,

- Guam,

- les Palaos,

- le Panama,

- le Samoa,

- Trinité-et-Tobago,

- les Îles Vierges américaines,

- le Vanuatu,

- les Seychelles.

📌 Autres mises à jour.

Sont également recensés les pays et territoires qui ne se conforment pas encore à toutes les normes fiscales internationales mais qui ont pris des engagements suffisants en vue de la mise en œuvre des principes de bonne gouvernance fiscale :

✔ le Maroc, la Namibie et Sainte-Lucie ont été retirés du document dans la mesure où ils ont rempli tous leurs engagements. La Jamaïque a été ajoutée étant donné qu'elle s'est engagée à modifier ou à supprimer son régime fiscal dommageable (régime de zone économique spéciale) d'ici la fin de 2022,

✔ l'Australie et la Jordanie ont obtenu une prolongation du délai de mise en œuvre de leurs engagements tant que l'évaluation de leurs réformes par le Forum de l'OCDE sur les pratiques fiscales dommageables est en cours. Les Maldives se sont vu accorder quatre mois supplémentaires pour ratifier la convention multilatérale de l'OCDE concernant l'assistance administrative mutuelle,

✔ la Turquie a été invitée à résoudre toutes les questions en suspens relatives à l'échange effectif d'informations avec l'ensemble des États membres, comme indiqué dans les conclusions du Conseil. Dans ce contexte, la Turquie est invitée à s'engager pleinement à un niveau politique élevé au plus tard le 31 mai 2021 à activer de manière effective son échange automatique de renseignements avec l'ensemble des 27 États membres au plus tard le 30 juin 2021.

À noter : le Conseil a décidé le même jour de retirer la Barbade de cette liste.

© Reproduction interdite, sauf autorisation écrite préalable

newsid:476606

[Jurisprudence] Bénéficiaire effectif : conserver l’essentiel des revenus, chaque année !

Réf. : CE 9° et 10° ch.-r., 5 février 2021, n° 430594, mentionné aux tables du recueil Lebon (N° Lexbase : A02544GI)

Lecture: 15 min

N6620BYT

Citer l'article

Créer un lien vers ce contenu

par Guillaume Massé, Avocat à la Cour et Lola Ballarini, Juriste, D’Alverny Avocats

Le 04 Mars 2021

Mots-clés : bénéficiaire effectif • convention fiscale franco-britannique • droits d'auteur • retenue à la source

La définition de la notion de « bénéficiaire effectif » est utilisée dans le droit fiscal interne pour de multiples impôts. Elle procède souvent d’une transposition des Directives communautaires, en particulier pour les dispositifs d’exonération de retenue à la source entre sociétés mère et fille communautaires sur les dividendes (CGI, art. 119 ter N° Lexbase : L3837KWZ), les intérêts (CGI, art. 119 quater N° Lexbase : L2118HLZ) et les redevances (CGI, art. 182 B bis N° Lexbase : L5931LTT).

Lorsque on se situe dans le cadre d’une convention fiscale bilatérale, l’exigence d’un bénéficiaire effectif tend à compléter la définition de résident pour s’assurer que la stipulation, qui prévoit une diminution ou une exonération de la retenue à la source normalement exigible en vertu du droit interne de l’Etat de la source, ne bénéficie pas à des revenus dont le bénéficiaire réel n’est pas résident de l’autre État et auquel la convention ne s’appliquerait alors pas. En d’autres termes, il s’agit de vérifier que l’application de la convention ne présente pas, au vu des reversements opérés vers un état tiers, compte tenu des circonstances de l’espèce (montant, délai, récurrence, etc), un caractère artificiel au détriment de l’État de la source.

Toutefois, malgré la place grandissante de ce concept dans la lutte contre l’évasion fiscale, aucune définition de ce concept ne figure dans les textes, et la jurisprudence y afférente, encore peu fournie, s’est gardée d’en formuler une qui soit précise.

Dans ce contexte, l’arrêt du Conseil d’État du 5 février 2021 prend toute son importance.

I - Faits et procédure

La société de droit britannique Performing Rights Society Ltd. (ci-après « PRS »), domiciliée à Londres, exerce une activité de collecte et de gestion des droits d’utilisation, de diffusion et de distribution des œuvres, notamment musicales, dont ses membres sont les auteurs, compositeurs ou interprètes. Elle a conclu avec la SACEM un accord de représentation réciproque, au terme duquel cette dernière société recouvre et lui reverse les redevances correspondant à l’utilisation, en France, des œuvres des artistes britanniques qu’elle représente.

En 2013, la SACEM a payé des redevances de droits d’auteur à la société PRS, au titre desquelles, en application de l’article 182 B du CGI, la SACEM a opéré une retenue à la source d’un montant de 2 771 078 euros. Par réclamation du 31 octobre 2013, la société anglaise a contesté cette retenue en se prévalant de la convention fiscale franco-britannique du 19 juin 2008.

Par une décision du 17 juillet 2014, l’administration a admis partiellement cette réclamation à hauteur de la fraction de la retenue à la source relative aux redevances reversées par la société PRS aux artistes ayant la qualité de résident du Royaume-Uni, seuls éligibles, en tant que « bénéficiaires effectifs » situés dans cet État, à l’article 13 de la convention fiscale. En revanche, à la suite d’une seconde réclamation, le service, par une décision du 3 décembre 2014, a confirmé son refus de rembourser le surplus de retenue à la source, soit 374 706 euros, motif pris de ce que, contrairement aux précédentes, les redevances correspondantes avaient été reversées par la société anglaise, et donc « effectivement bénéficié » à des personnes ne résidant pas au Royaume-Uni, ce qui rendait la convention inopérante.

Le tribunal administratif de Montreuil, par un jugement du 18 avril 2017 [1], a fait droit à sa demande en restitution de la retenue à la source restant en litige [2].

Le ministre a fait appel de ce jugement en soulevant différents moyens parmi lesquels le fait que la société PRS ne pouvait bénéficier de l’exonération de retenue à la source sur redevances de source française des articles 92 (N° Lexbase : L5856LT3) et 182 B du CGI (N° Lexbase : L7357LUZ), prévue par l’article 13 de la convention fiscale franco-britannique du 19 juin 2008 (N° Lexbase : E0467EUT), au motif qu’elle ne peut être regardée comme « bénéficiaire effectif » de ces redevances.

Le 12 mars 2019, la cour administrative d’appel de Versailles [3] rejette l’appel formé par le ministre, estimant fondée la société PRS à demander la restitution de la totalité de la retenue à la source supportée. À cet effet, la Cour affirme que PRS est bien le bénéficiaire effectif des redevances collectées en France par la SACEM, et non pas le simple mandataire de ses membres, en considérant que la société UK détient un réel pouvoir direct d’utilisation et d’affectation des fonds perçus. Son intérêt social est propre et différent de ses membres. Dans ces conditions, elle doit pouvoir bénéficier des avantages fiscaux fixés par la convention franco-britannique du 19 juin 2008. Par conséquent, la société PRS est fondée à demander la restitution de la totalité des sommes retenues par l’administration fiscale.

Le ministre a formé un pourvoi contre cet arrêt devant le Conseil d’État en estimant que la cour a commis une erreur de qualification juridique des faits en jugeant que la société PRS était le bénéficiaire effectif des redevances versées par la SACEM au sens de l’article 13 de la convention fiscale franco-britannique.

Par son arrêt du 5 février 2021, le Conseil d’État donne raison au ministre en estimant que la société PRS n’est pas bénéficiaire effectif des redevances :

« si une partie des redevances collectées par la société est affectée par le conseil d’administration de la société, soit à des œuvres charitables ou des dons aux membres ou aux employés, soit à des fonds de réserve, à l’entretien des biens de la société ou à toute autre fin que le conseil estime nécessaire ou propice aux intérêts de la société, l’essentiel de ces redevances est, chaque année, en pratique, reversée aux membres de la société ».

Cet arrêt de cassation du Conseil d’État pose une nouvelle grille de lecture sur la notion de « bénéficiaire effectif » dans les conventions internationales en posant deux critères de définition : un critère quantitatif (« l’essentiel de ces redevances ») et un critère de récurrence (« chaque année »).

II - L’approche factuelle du Conseil d’État sur la qualification de « bénéficiaire effectif »

Une définition à rebours des travaux de l’OCDE

La notion de bénéficiaire effectif est présente, de longue date, dans le modèle de convention fiscale de l'OCDE. À l'origine issue d'une construction prétorienne des tribunaux anglo-saxons avec la notion de « Beneficial Ownership », elle a été introduite dans la version 1977 de la convention modèle OCDE, aux articles 10 (dividendes), 11 (intérêts) et 12 (redevances), puis modifiée en 2003 pour y intégrer les conclusions de deux rapports du Comité des affaires fiscales sur les sociétés relais.

Toutefois, le modèle de convention fiscale de l'OCDE n'a jamais pris le soin de définir cette notion à son article 3 consacré aux définitions. En l'absence de définition contenue dans la convention elle-même, la question s'était posée de savoir si cette notion devait s'interpréter, conformément à l'article 3 §2 de la convention modèle OCDE, en se référant au droit interne ou si au contraire le contexte des articles 10 à 12 du modèle OCDE exigeait une interprétation autonome de celle-ci, par référence notamment aux commentaires OCDE. La seconde solution semble avoir été privilégiée par les États, permettant d'éviter une divergence d'interprétation susceptible de conduire à une double imposition.

Ainsi, les commentaires OCDE de l'article 12 du modèle de convention fiscale OCDE, dans leur version applicable en 2010, indiquent :

« 4.1 Lorsqu'un élément de revenu est perçu par un résident d'un État contractant agissant en qualité d'agent ou autre mandataire, il serait contraire à l'objet et au but de la Convention que l'État de la source accorde une réduction ou une exonération de l'impôt du seul fait que le récipiendaire immédiat du revenu est un résident de l'autre État contractant. Dans cette situation, le récipiendaire immédiat du revenu a la qualité de résident mais il n'existe pas de risque de double imposition de ce fait puisque le résident n'est pas considéré du point de vue fiscal comme le propriétaire du revenu dans l'État de résidence.

Il serait également contraire à l'objet et au but de la convention que l'État de la source accorde une réduction ou une exonération d'impôt à un résident d'un État contractant qui agit, autrement que dans le cadre d'une relation d'agent ou autre mandataire, comme un simple relais pour le compte d'une autre personne qui bénéficie réellement du revenu en cause. Pour ces raisons, le rapport du Comité des affaires fiscales intitulé « Les conventions préventives de la double imposition et l'utilisation des sociétés relais » conclut qu'une société relais ne peut pas être considérée normalement comme le bénéficiaire effectif si, bien qu'étant le propriétaire du revenu en la forme, elle ne dispose dans la pratique que de pouvoirs très limités qui font d'elle un simple fiduciaire ou un simple administrateur agissant pour le compte des parties intéressées [4]».

À la suite des propositions de révision du Comité des affaires fiscales de l'OCDE, ces commentaires OCDE ont été enrichis afin de limiter les lacunes historiques d'une notion difficile à appliquer, en revenant vers une définition plus juridique. Ainsi, la qualité de bénéficiaire effectif s'apprécie en fonction du « droit du récipiendaire d'utiliser les redevances et d'en jouir [5] ».

Ainsi, il apparaît qu'il ne suffit plus que le récipiendaire ait la liberté d'affecter le revenu pour qu'il en soit le bénéficiaire effectif : désormais, il faut également que le récipiendaire ait un pouvoir de jouissance de ces revenus.

Toujours selon les commentaires, dans les cas d'un agent, d'un mandataire ou d'une société relais, le récipiendaire de redevances (mais applicables à tous les revenus passifs) n'en est pas le bénéficiaire effectif si son droit : « d'utiliser les redevances et d'en jouir est limité par une obligation contractuelle ou légale de céder le paiement reçu à une autre personne [6] ».

Ainsi, si le récipiendaire est limité dans son droit de jouir du revenu, il sera alors considéré comme un agent, mandataire ou une simple société relais agissant en qualité de fiduciaire ou d’administrateur. Cette définition revient à exclure les entités ayant un rôle de simple « conduit ».

Aux termes de l’arrêt de la cour de Versailles [7], les juges du fond affirmaient qu’en vertu de ses statuts, la société PRS dispose d’un « pouvoir direct d’utilisation et d’affectation des fonds qu’elle collecte ».

En effet, si la majorité des revenus sont distribués aux membres de la société, en revanche il n’existe aucune obligation légale ou contractuelle obligeant celle-ci à céder ces revenus aux artistes. La distribution des revenus résulte d’une décision interne des organes statutaires de la société PRS : elle décide souverainement de leur affectation [8].

L’arrêt ici commenté du Conseil d’État [9] ne reprend pas le critère dégagé par les commentaires de l’OCDE, lié à l’obligation légale ou contractuelle de reverser les revenus. Tout en s’émancipant de cette définition juridique, la Haute Autorité administrative concentre son appréciation de la notion de bénéficiaire effectif sur l’aspect factuel de la situation.

Le critère quantitatif dégagé par le Conseil d’État, dans le sillage de ses décisions antérieures

Ne sont pas des bénéficiaires effectifs :

- agents et mandataires : réceptionne le revenu d’autrui pour le compte de ce dernier. Ne sont pas propriétaire du revenu. définition juridique.

- sociétés relais : elles sont propriétaires du revenu, mais ne dispose pas dans la pratique d’un pouvoir administratif dessus. Définition factuelle et juridique.

Le Conseil d’État appuie son argumentation sur le fait que « l’essentiel » des redevances est reversé aux membres de la société. Cette formulation nous invite à nous interroger sur le montant de la somme reversée pour que celle-ci soit considérée par la Haute Autorité comme représentant « l’essentiel » des redevances.

Le rapport du comité des affaires fiscales de l'OCDE relatif aux sociétés relais de 1987, avait suggéré l’insertion d’une clause retirant le bénéfice des conventions fiscales lorsque plus de 50 % des revenus versés à une société résidente étaient reversés à ses associés [10].

S’agissant de la jurisprudence administrative française, celle-ci apparaissait plus réservé à l’idée de fonder son raisonnement sur le montant des sommes reversées par le récipiendaire. Dans l’arrêt « Diebold Courtage » de 1999 [11], le Conseil d’Etat estime qu’un raisonnement fondé sur le volume des sommes reversées par un bénéficiaire supposé apparent ne peut être valable qu’à la condition que ces reversements soient excessifs au regard du principe de pleine concurrence [12]. De même, dans un jugement du tribunal administratif de Lille, de 1999 [13], les juges ont considéré que le (re) versement de 93 % à 98 % des redevances perçues par une société néerlandaise à une société des Antilles ne permettait pas « de préjuger de l’existence d’un contrat de mandat ou d’agence, même implicite » [14].

C’est seulement à compter de l’arrêt « Bank of Scotland », de 2006 [15], que le Conseil d’État apparait favorable au raisonnement fondé sur la proportion des revenus reversés par le bénéficiaire direct aux personnes soupçonnées d’être les bénéficiaires effectifs de revenus. Cependant, les juges combinent ici encore ce raisonnement avec la notion de fraude à la loi, pour retenir une absence de bénéficiaire effectif et écarter ensuite l’application de la convention franco-britannique.

Dans l’arrêt ici commenté, le Conseil d’État, suivant sa jurisprudence antérieure, réaffirme comme en 2006, que le critère quantitatif s’agissant des sommes reversées par le récipiendaire, est un élément primordial pour la qualification de bénéficiaire effectif. Tout en l’affirmant, il n’en donne pas pour autant les contours quantitatifs exacts, en se bornant à utiliser une expression assez vague, avec le vocable « essentiel ». En outre, n’est fournie aucune indication de délai pour apprécier le temps passé entre la réception et le reversement de la somme. Àpartir de quel montant reversé, dans quel délai, la qualification de bénéficiaire effectif tombe pour le premier récipiendaire. Cela signifie-t-il majoritaire, significatif, etc … et sur le même exercice fiscal ?

En affirmant la prise en compte de ce critère quantitatif des sommes reversées, fut il imprécis pour apprécier la notion de bénéficiaire effectif, le Conseil d’État s’écarte de ses jurisprudences antérieures en ce qu’il ne combine plus, ici, l’application de la clause de bénéficiaire effectif avec celle de la fraude à la loi (pour exclure l’application de la convention franco-britannique).

III - Affirmation de la Haute autorité du caractère autonome de la clause de bénéficiaire effectif

L’application de la seule clause de bénéficiaire effectif pour écarter les avantages préférentiels de la convention franco-britannique

Une bonne compréhension de l’objectif d’une qualification de bénéficiaire effectif dans les conventions fiscales internationales est primordial. En effet, l’OCDE précise dans ses travaux que ces clauses ont pour but de limiter les situations de « treaty shopping », pratique par laquelle le bénéficiaire d’un revenu passif cherche à bénéficier d’avantages fiscaux prévus à une convention internationale en interposant une entité artificielle dans l’un des États contractants.

Aux termes de l'arrêt ici commenté, il semble que le Conseil d’État s’écarte de ses jurisprudences antérieures en excluant l’application de la convention, du seul fait de de ne pas remplir la condition de bénéficiaire effectif. Selon nous, pour la première fois de façon aussi nette, la Haute Autorité ne mêle pas la notion de bénéficiaire effectif avec la notion d’abus au sens de fraude, qu’il s’agisse de l’abus de droit proprement dit ou de sa variante qu’est la clause plus générale anti-abus (ici au paragraphe 5 de l’article 13 de la convention franco-britannique).

En effet, dans l’arrêt « Bank Of Scotland » [16], le Conseil d’État avait jugé qu’une banque britannique ne peut être regardée comme le bénéficiaire effectif de dividendes dès lors qu’il existe un montage dont l’unique but est d’obtenir le bénéfice de l’article 9 de la convention franco-britannique de 1968. Le lien était ici clairement établi avec la fraude à la loi [17].

Or, dans l’arrêt de 2021, la Haute autorité ne mêle pas la notion de bénéficiaire effectif avec la clause anti-abus ou ne relève pas un schéma abusif mis en place par les sociétés.

Cette interprétation extensive de la condition de bénéficiaire effectif s’aligne avec la jurisprudence de la Cour de Justice de l’Union Européenne. En effet, dans sa jurisprudence « Skatteministeriet c/ T Danmark et Y Denmark Aps » du 26 février 2019, la CJUE jugeait que la notion de bénéficiaire effectif pouvait constituer un fondement autonome de refus de l’exonération, un tel refus n’étant « nullement soumis au constat d’une fraude ou d’un abus de droit » lorsque le bénéficiaire effectif a sa résidence fiscale dans un État tiers [18].

| En définitive, le mérite de cette jurisprudence vers des critères quantitatifs et temporels est de décorréler la notion d’abus au sens large. On évite ainsi la confusion avec d’autres concepts de lutte contre l’évasion fiscale que sont notamment les clauses plus générales anti-abus des conventions fiscales récentes (ainsi celle du §5 de l’article 13 de la convention franco-britannique ici en litige) et les divers mécanismes en forte croissance tournant autour de la notion d’abus (abus de de droit, mini abus de droit, manœuvres frauduleuses, etc) dont disposent les administrations fiscales des États, en droit national comme en vertu du droit de l’UE. |

[1] TA Montreuil 18 avril 2017 n° 152977.

[2] Conclusions du rapporteur public, Christophe Huon.

[3] CAA Versailles 12 mars 2019, n° 17VE01940.

[4] Comm. OCDE 2005, C (12), n° 4.2.

[5] Comm. OCDE 2014, C (12) n° 4.3.

[6] Comm. OCDE 2014, C (12) n° 4.3, préc..

[7] CAA Versailles, 12 mars 2019, n° 17VEO1940 précité.

[8] Droit fiscal n° 37, 10 septembre 2020, comm. 365, Bénéficiaire effectif et sociétés de gestion collective : la prime à la réalité juridique, surtout quand elle n’est pas fictive ! B.Lhermet avocat EY, M. Vail, docteur en droit, EY, Société d’Avocats

[9] Ibid. 4

[10] S. Austry, S. Gelin et D. Sorel « Les clauses de bénéficiaire effectif ont-elles un effet utile ? », étude RJF, 4/07, (Point 2 du II)

[11] CE Contentieux, 13 octobre 1999, n° 191191, publié au recueil Lebon (N° Lexbase : A3307AXR).

[12] Ibid., 10

[13] TA Lille, 18 mars 1999, n° 95-5403.

[14] Ibid., 10

[15] CE 3° et 8° ssr., 29 décembre 2006, n° 283314, publié au recueil Lebon (N° Lexbase : A3666DTX).

[16] Ibid. 15

[17] Conclusions du rapporteur public Laurent Domingo sur cette affaire.

[18] CJUE, 26 février 2019, aff. C-115/16 et aff. C-118/16, T Danmark (N° Lexbase : A0975YZ7).

© Reproduction interdite, sauf autorisation écrite préalable

newsid:476620

[Brèves] Secret professionnel des avocats : le Conseil d’État rejette le recours contre le « BOFiP DAC 6 »

Réf. : CE référé, 11 février 2021, n° 448485, inédit au recueil Lebon (N° Lexbase : A36144HC)

Lecture: 8 min

N6628BY7

Citer l'article

Créer un lien vers ce contenu

par Marie-Claire Sgarra

Le 03 Mars 2021

► Le Conseil d’État a rejeté le recours du Conseil national des barreaux, de la Conférence des Bâtonniers et l'Ordre des avocats du barreau de Paris tendant à l’annulation des commentaires de l’administration relatifs à la déclaration des dispositifs transfrontières.

Pour rappel, le Conseil national des barreaux, la Conférence des bâtonniers et le barreau de Paris avait indiqué, via un communiqué de presse du 26 janvier 2021, attaquer les commentaires de l’administration fiscale relatifs à la Directive « DAC 6 » pour défendre le secret professionnel.

« La profession d’avocat dénonce l’atteinte injustifiée au secret professionnel de l’avocat sans qu’aucun « filtre protecteur » comparable à celui retenu en matière de déclaration de soupçon dans le cadre de la lutte contre le blanchiment n’ait été prévu ».

🔎 Que prévoit la Directive « DAC 6 » ?

La Directive européenne n° 2018/822, du Conseil du 25 mai 2018, relative à l’échange automatique et obligatoire d’informations sur les dispositifs transfrontières devant faire l’objet d’une déclaration, dite « Directive DAC 6 » (N° Lexbase : L6279LKR) vise à renforcer la coopération entre les administrations fiscales des pays de l’UE en matière des montages potentiellement agressifs de planification fiscale.

La déclaration DAC 6 vise à déclarer des dispositifs transfrontières potentiellement agressifs sur le plan fiscal contenant certaines caractéristiques.

La Directive a été transposée en droit interne par l’ordonnance n° 2019-1068, du 21 octobre 2019, relative à l'échange automatique et obligatoire d'informations dans le domaine fiscal en rapport avec les dispositifs transfrontières devant faire l'objet d'une déclaration (N° Lexbase : L9809LS4), codifiée aux articles 1649 AD (N° Lexbase : L9972LS7) à 1649 AH (N° Lexbase : L9976LSB) du CGI.

Pour l’essentiel on notera :

- une obligation de déclaration qui incombe à l’intermédiaire,

- un dispositif transfrontalier entre pays européens ou avec un pays tiers,

- le dispositif doit être qualifié de montage potentiellement agressif comportant au moins un des marqueurs figurant en Annexe de la Directive DAC6

Consulter le tableau des marqueurs sur le site de l’administration fiscale.

| Lire en ce sens, G. Massé et A.-C. Piroth, DAC 6 : une application pratique plus complexe et incertaine, Lexbase Fiscal, mai 2020, n° 824 (N° Lexbase : N3300BYU). |

🔎 Covid-19 et report des obligations.

La Directive DAC 6 est entrée en vigueur au sein de l’Union européenne le 25 juin 2018 avec une prise d’effet initialement prévue le 1er juillet 2020 et un effet rétroactif pour les dispositifs transfrontières mis en œuvre entre le 25 juin 2018 et le 30 juin 2020.

En réponse à la crise sanitaire liée à la Covid-19, l'Union européenne a finalement décidé le 24 juin 2020, de reporter la date limite pour remplir ses obligations en matière d'échange et d'échange d'informations transfrontalières. Ainsi, les États membres peuvent prendre les mesures nécessaires pour permettre aux intermédiaires et aux contribuables concernés de fournir, pour le 28 février 2021 au plus tard, des informations sur les dispositifs transfrontières devant faire l’objet d’une déclaration dont la première étape a été mise en œuvre entre le 25 juin 2018 et le 30 juin 2020.

En France c’est la troisième loi de finances rectificative pour 2020 qui a entériné ce report pour les contribuables français (loi n° 2020-935, du 30 juillet 2020, de finances rectificative pour 2020 N° Lexbase : L7971LXI).

⏲️ Les dates à retenir pour l’année 2021.

- à compter du 1er janvier 2021, le délai de déclaration de 30 jours court pour les dispositifs dont le fait générateur est intervenu entre le 1er juillet 2020 et le 31 décembre 2020 : la déclaration est à souscrire au plus tard le 31 janvier 2021,

- 28 février 2021 : échéance pour la déclaration des dispositifs transfrontières dont la première étape a été mise en œuvre entre le 25 juin 2018 et le 30 juin 2020,

- 30 avril 2021 : échéance pour la déclaration de la première mise à jour trimestrielle des dispositifs commercialisables.

🔎 Les commentaires de l’administration fiscale et la défense du secret professionnel

Une première version des commentaires de l’administration fiscale été publiée le 9 mars 2020 en ce qui concerne la définition des termes et les modalités de déclaration, le 29 avril 2020 pour les marqueurs.

Les commentaires définitifs, en cause au litige (BOI-CF-CPF-30-40 N° Lexbase : X0292CKZ et BOI-CF-CPF-30-40-10-20 N° Lexbase : X0221CKE) ont été publiés le 25 novembre 2020.

Les commentaires précisent les étapes liées à la levée du secret professionnel et à la déclaration.

Ainsi, lorsque l’intermédiaire est soumis au secret professionnel dont la violation est prévue et réprimée par l’article 226-13 du Code pénal (N° Lexbase : L5524AIG), ce dernier doit :

1. avec l’accord du contribuable déclarer le dispositif transfrontière : l'intermédiaire soumis au secret professionnel doit informer son client et prendre toute disposition pour que celui-ci soit en mesure de lui faire part de sa décision de lever le secret professionnel au plus tard le jour précédant celui du fait générateur de l'obligation déclarative. Le jour précédant celui du fait générateur de l'obligation déclarative s'entend :

du jour de la mise à disposition aux fins de mise en œuvre du dispositif transfrontière devant faire l'objet d'une déclaration ;

du jour où le dispositif transfrontière devant faire l'objet d'une déclaration est prêt à être mis en œuvre ;

de la veille du jour de la réalisation de la première étape de la mise en œuvre du dispositif transfrontière.

En cas d’accord intervenant au-delà de la date prévue, une tolérance administrative admet que le délai de trente jours de souscription de la déclaration s’applique à compter du jour où l’intermédiaire obtient cet accord.

2. à défaut d’accord l’intermédiaire notifie à tout autre intermédiaire l’obligation déclarative qui lui incombe

3. en l’absence d’autres intermédiaires, l’avocat adresse la notification d’obligation déclarative au contribuable. L’avocat transmet au contribuable, le cas échéant, les informations nécessaires au respect de son obligation déclarative

👉 Solution du Conseil d’État.

Le Conseil national des barreaux, la Conférence des bâtonniers et le barreau de Paris ont décidé de demander l’annulation de ces commentaires pour défendre le secret professionnel.

« Le 25 novembre 2020, les commentaires administratifs publiés au BOFiP ont repris et précisé les règles définies par l’ordonnance. À défaut de prise en compte des observations de la profession, les instances représentatives ont décidé d’introduire un référé suspension contre le BOFiP qui en régit l’application » a ainsi indiqué le CNB dans un communiqué du 1er février 2021.

Pour justifier de l'urgence à ordonner cette suspension, les requérants font valoir que les commentaires administratifs contestés portent un préjudice grave et immédiat à l'intérêt collectif de la profession d'avocat dès lors qu'ils font obligation aux membres de cette profession prenant part à l'élaboration de dispositifs transfrontaliers de transmettre non seulement à l'administration fiscale, mais également à des tiers ayant la qualité d'intermédiaire des informations couvertes par le secret professionnel, en méconnaissance du droit à un procès équitable et du droit à la protection de la vie privée respectivement garantis par les stipulations des articles 6 et 8 de la convention européenne de sauvegarde des droits de l'homme et des libertés fondamentales et des articles 47 et 7 de la Charte des droits fondamentaux de l'Union européenne.

Pour le Conseil d’État, « l'obligation déclarative dont les modalités d'application sont contestées trouve son fondement, comme il a été dit aux points 4 et 5, dans les dispositions des articles 1649 AD à 1649 AH du Code général des impôts issus de l'article 1er de l'ordonnance du 21 octobre 2019, relative à l'échange automatique et obligatoire d'informations dans le domaine fiscal en rapport avec les dispositifs transfrontières, que les requérants n'ont pas attaquée dans le délai de recours contentieux, et non dans le commentaire qu'en a fait l'administration. Par suite, les énonciations contestées du bulletin officiel des finances publiques - Impôts ne créent, par elles-mêmes, aucune situation d'urgence en tant qu'elles se bornent à rappeler, sans y ajouter, les dispositions de la loi fiscale ».

La requête est donc rejetée.

| 📌 À noter que ce n’est pas la première fois que la profession dénonce cette atteinte au secret professionnel. Lors de sa séance du 5 novembre 2019, le Conseil de l’Ordre du barreau de Paris avait voté une motion dénonçant l’absence de concertation sur la transposition de la Directive européenne dite « DAC 6 », et a rappelé notamment le caractère absolu du secret professionnel et du principe de légalité. Le CNB est également intervenant volontaire dans le contentieux devant la Cour constitutionnelle belge. Cette dernière a décidé de poser une question préjudicielle à la CJUE, considérant que les informations susceptibles de faire l’objet d’une transmission en vertu de la Directive sont protégées par le secret professionnel dès lors qu’elles « portent sur des activités qui relèvent de leur mission spécifique de défense ou de représentation en justice et de conseil juridique », et que le « simple fait de recourir à un avocat est soumis au secret professionnel. Il en va a fortiori de même pour l’identité des clients d’un avocat ». |

© Reproduction interdite, sauf autorisation écrite préalable

newsid:476628

[Brèves] TVA : mise à jour de la liste des pays dispensés de désignation en France d'un représentant fiscal

Réf. : Arrêté du 16 février 2021, modifiant l'arrêté du 15 mai 2013 modifié fixant la liste des pays non membres de l'Union européenne avec lesquels la France dispose d'un instrument juridique relatif à l'assistance mutuelle ayant une portée similaire à celle prévue par la Directive 2010/24/UE du Conseil du 16 mars 2010 et par le Règlement n° 904/2010 du Conseil du 7 octobre 2010 (N° Lexbase : L4101L3B)

Lecture: 1 min

N6605BYB

Citer l'article

Créer un lien vers ce contenu

par Marie-Claire Sgarra

Le 28 Février 2021

► L’arrêté du 16 février 2021, n° NOR : CCPE2101603A, publié au Journal officiel du 26 février 2021, modifie la liste des pays avec lesquels la France dispose d’un instrument juridique relatif à l’assistance mutuelle ayant une portée similaire à celle prévue par la Directive 2010/24/UE, du Conseil du 16 mars 2010 (N° Lexbase : L8286IGY) et par le Règlement n° 904/2010 du Conseil du 7 octobre 2010 (N° Lexbase : L1449INY).

Pour rappel, l'article 289 A du Code général des impôts (N° Lexbase : L0383IW4) prévoit la suppression de l'obligation de désigner un représentant fiscal pour les assujettis établis dans un pays tiers à l'Union européenne avec lequel il existe un instrument juridique d'assistance mutuelle ayant une portée similaire à celle prévue par la Directive 2010/24/UE du 16 mars 2010 relative au recouvrement des créances et par le Règlement n° 904/2010 du 7 octobre 2010 portant sur la coopération administrative et la lutte contre la fraude en matière de TVA.

Le présent arrêté actualise la liste des pays dispensés de désignation en France d’un représentant fiscal :

- Antigua-et-Barbuda,

- Arménie,

- Bosnie-Herzégovine,

- Cap-Vert,

- Dominique,

- Équateur,

- Grenade,

- les Iles Cook,

- Jamaïque,

- Kenya,

- Koweït,

- Nauru,

- Niue,

- Macédoine du Nord,

- Pakistan,

- Royaume-Uni de Grande-Bretagne et d'Irlande du Nord,

- Turquie,

- Vanuatu.

Le texte est entré en vigueur le 27 février 2021.

© Reproduction interdite, sauf autorisation écrite préalable

newsid:476605

[Brèves] Conditions d’exigibilité de la TVA lorsque la prestation n’est pas encore effectuée

Réf. : CE 9° et 10° ch.-r., 24 février 2021, n° 429647, mentionné aux tables du recueil Lebon (N° Lexbase : A42094IQ)

Lecture: 2 min

N6636BYG

Citer l'article

Créer un lien vers ce contenu

par Marie-Claire Sgarra

Le 02 Mars 2021

► Si le fait générateur de la TVA et son exigibilité interviennent en principe au moment où la livraison du bien ou la prestation de services est effectuée, la taxe devient toutefois exigible dès l'encaissement, à concurrence du montant encaissé, lorsque des acomptes sont versés avant que la prestation de services ne soit effectuée ;

► Pour que la TVA soit exigible sans que la prestation ait encore été effectuée, il faut, d'une part, que tous les éléments pertinents du fait générateur, c'est-à-dire de la future prestation, soient déjà connus et donc, en particulier, que, au moment du versement de l'acompte, les biens ou les services soient désignés avec précision et, d'autre part, que la réalisation de la prestation ne soit pas incertaine.

Les faits.

⇒ à la suite d'une vérification de comptabilité, une société a été assujettie à des rappels de TVA et à des cotisations supplémentaires d'impôt sur les sociétés,

⇒ le TGI de Paris a déclaré le requérant solidairement tenu avec la société au paiement des impôts fraudés et des pénalités y afférentes,

⇒ le tribunal administratif de Paris a rejeté la demande du requérant tendant à la décharge de la somme correspondant aux rappels de TVA ainsi qu'aux cotisations supplémentaires d'impôts sur les sociétés,

⇒ l'administration fiscale a prononcé un dégrèvement des cotisations supplémentaires d'impôt sur les sociétés,

⇒ la cour administrative d'appel de Paris, après avoir prononcé un non-lieu à statuer à concurrence de ce dégrèvement, a rejeté le surplus des conclusions de la requête tendant à l'annulation de ce jugement (CAA Paris, 6 février 2019, n° 17PA03574 N° Lexbase : A8189YW9).

Rappel. La taxe est exigible pour les prestations de services, lors de l'encaissement des acomptes, du prix, de la rémunération ou, sur option du redevable, d'après les débits (CGI, art. 269 N° Lexbase : L6270LUR).

Solution du Conseil d’État.

✔ La CAA de Paris a relevé que la société avait encaissé la somme de 436 226,38 euros hors taxes à titre d'acompte pour l'exécution de travaux consistant en l'aménagement en quinze appartements d'un corps de ferme,

✔ En jugeant que cette somme devait être soumise à la TVA au moment de son encaissement au motif qu'elle constituait le paiement anticipé d'une partie du montant des travaux, alors que le requérant soutenait que cette somme avait été versée avant la délivrance du permis de construire, de telle sorte que la réalisation des travaux envisagés restait incertaine à la date de ce versement, la cour a commis une erreur de droit.

© Reproduction interdite, sauf autorisation écrite préalable

newsid:476636

[Focus] Le groupe TVA : fin de l’Arlésienne !

Lecture: 16 min

N6613BYL

Citer l'article

Créer un lien vers ce contenu

par Pierre Pradeau - Olivier Galerneau et Maxime Mahtout, Avocats, EY Société d'avocats

Le 20 Juillet 2021

Mots-clés : TVA • groupe TVA • loi de finances pour 2021 • assujetti unique • droits à déductions • taxe sur les salaires

Le groupe TVA est prévu par l’article 11 de la Directive n° 2006/112 du Conseil, du 28 novembre 2006, relative au système commun de taxe sur la valeur ajoutée (N° Lexbase : L7664HTZ). Ce régime existe déjà dans de nombreux États membres de l’Union européenne et a été transposé en droit français par la loi de finances pour 2021 [1]. Il est prévu que ce nouveau régime, codifié à l’article 256 C du Code général des impôts, s’applique à compter du 1er janvier 2023, sous réserve de l’exercice d’une option avant le 31 octobre 2022.

Si les décrets d’application et les commentaires de l’administration fiscale ne sont pas parus à ce jour, ils seront les bienvenus afin d’apporter de précieuses précisions sur les modalités d’application et les conséquences de ce régime, tel que, par exemple, sur la gestion des droits à déductions et sur la taxe sur les salaires.

Pourquoi l’introduction de ce régime en droit français ?

La transposition de ce régime trouve son origine dans quatre arrêts rendus par la Cour de justice de l’Union européenne en 2017 [2] à propos de la mise en œuvre du régime de TVA applicable aux groupements autonomes de personnes (GAP) prévu à l’article 132, 1, f de la Directive n° 2006/112/CE et transposé en droit français à l’article 261 B du Code général des impôts (N° Lexbase : L1591HNA).

En effet, par ces arrêts, la CJUE a notamment jugé que :

- l’exonération prévue pour les services rendus à leurs adhérents par les GAP n’est applicable qu’aux seuls groupements dont les membres exercent une activité d’intérêt général mentionnée à l’article 132 de la Directive,

- le GAP est un assujetti à part entière, distinct de ses membres, lesquels sont également des assujettis. Il s’ensuit que lorsqu’un des membres acquiert un des biens ou services en son nom mais pour le compte du GAP, ces opérations doivent être considérées comme assujetties à la TVA (la CJUE considère ainsi que les flux des membres vers le groupement sont soumis à la TVA).

À la suite de ces décisions, la doctrine de l’administration fiscale [3] relative à la mise en œuvre du régime TVA des GAP, favorable au contribuable et plus particulièrement aux organismes bancaires et financiers, aux sociétés d’assurance ou encore aux organismes HLM, n’a pas été rapportée et permet toujours, à ce jour, à ces organismes de bénéficier du régime d’exonération prévu par l’article 261 B du CGI.

Cependant, par ce statu quo, la France s’expose à des recours en manquement devant la CJUE. C’est dans ce contexte que le gouvernement a prévu par la loi de finances pour 2021, la transposition en droit français du Groupe TVA. Il est ainsi possible d’y voir une mesure de remplacement.

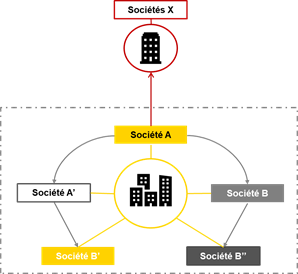

Qui peut former un groupe TVA ?

Sont concernées les sociétés françaises dont le siège est établi en France, à l’exclusion des établissements stables à l’étranger de ces assujettis qui sont étroitement liées entre elles sur les plans financier, économique et de l'organisation.

Qu’entend-t-on par des liens étroits financiers, économiques et organisationnels ?

Quid des liens financiers ?

Il est précisé que sont considérés étroitement liés entre eux sur le plan financier les assujettis contrôlés en droit, directement ou indirectement, par une même personne, y compris cette dernière.

Cette condition est satisfaite lorsqu’un assujetti ou une personne morale non assujettie détient plus de 50 % du capital d’un autre assujetti directement ou indirectement par l’intermédiaire d’autres assujettis ou personnes morales non assujetties ou plus de 50 % des droits de vote d’un autre assujetti ou d’une personne morale non assujettie dans les mêmes conditions.

Notons que l’article 256 C présume cette condition également remplie pour (i) certaines personnes et organes centraux, caisses et fédération ainsi que leurs adhérents ou affiliés visés par des dispositions spécifiques du Code monétaire et financier, (ii) les membres des certains groupements visés par le Code de la mutualité, Code des assurances et Code de la Sécurité sociale, (iii) certaines associations relatives au système complémentaire de retraite (AGIRC, ARRCO), et (iv) les sociétés de coordination mentionnées à l’article L. 423-1-2 du Code de la construction et de l’habitation (N° Lexbase : L0044LNX) et les organismes qui détiennent leur capital.

Exemple :

Dans le schéma ci-dessus, l’ensemble des sociétés pourra constituer un groupe TVA. En effet, la société A détient plus de 50 % du capital de chacune des sociétés de manière directe ou indirecte (dont 86,4 % du capital de la société B’ (0,52x0,42) + (0,95x0,68)).

Quid des liens économiques ?

Il est prévu que sont considérés comme étroitement liés économiquement les assujettis exerçants :

- une activité principale de même nature ;

- ou des activités interdépendantes, complémentaires ou poursuivant un objectif économique commun ;

- ou une activité réalisée en totalité ou en partie au bénéfice des autres membres.

Exemple :

Dans le schéma ci-dessus, les sociétés du groupe peuvent être considérées comme étroitement liés économiquement. Chacune des entités dispose d’une activité complémentaire à celle de l’autre.

Quid des liens organisationnels ?

Sont considérés comme étroitement liés sur le plan de l’organisation :

- les assujettis qui sont en droit ou en fait, directement ou indirectement, sous une direction commune ;

- ou les assujettis qui organisent leurs activités totalement ou partiellement en concertation.

Existera-t-il une société tête de groupe ?

Un représentant sera désigné par les membres de l’assujetti unique.

Aucune précision à ce jour impose que le représentant unique ait une forme sociale particulière.

L’assujetti unique aura son propre numéro d’immatriculation à la TVA.

Qui s’assurera des modalités déclaratives de la TVA ?

L’assujetti unique accomplira les obligations déclaratives ainsi que toute formalité en matière de TVA.

Ainsi, en cas d’opérations imposables, l’assujetti unique acquittera la taxe en son nom et, le cas échéant, obtiendra le remboursement des crédits de TVA.

Par conséquent, une compensation sera réalisée entre les membres du groupe se trouvant en situation de crédit de TVA et ceux se trouvant en situation de paiement de TVA.

Chaque membre de l’assujetti unique, s’il n’a plus d’obligations déclaratives en matière de TVA, devra respecter ses propres obligations comptables et restera tenu solidairement au paiement de la taxe sur la valeur ajoutée et, le cas échéant, des intérêts de retard, majorations et amendes fiscales correspondantes dont l’assujetti unique est redevable, à hauteur des droits et pénalités dont il serait redevable s'il n'était pas membre de l'assujetti unique.

Il conviendra toutefois, notamment au regard des autres impôts et taxes, et plus particulièrement au regard de la taxe sur les salaires, de conserver, pour chacun des membres une comptabilité analytique propre permettant un suivi précis des dépenses et des recettes, pouvant s’avérer cruciale en cas de contrôle fiscal ou de sortie de l’assujetti unique.

Comment opter pour bénéficier de ce régime et comment en sortir ?

La mise en œuvre du groupe TVA est soumise à une option qui doit être formulée par le représentant auprès de son service des impôts. Cette option sera valable pour une durée minimale de 3 ans et devra naturellement donner lieu à l’accord de l’ensemble des membres.

Aucun nouveau membre ne pourra entrer dans le groupe TVA dans le cadre de ces trois premières années, excepté les sociétés pour lesquelles, lors de l’option pour le groupe, les conditions de liens précités n’étaient pas réunies.

La définition du périmètre initial devra donc faire l’objet d’une attention particulière lors de la mise en place du groupe TVA.

Il pourra être mis fin au groupe TVA sur décision unanime des membres.

Dans l’hypothèse où un membre ne respecte plus les conditions du groupe TVA, il cessera d’être membre du groupe de plein droit à compter du premier jour du mois qui suit celui au cours duquel les conditions ne sont plus respectées. L’assujetti unique devra en informer l’administration fiscale sans délai.

Peut-on être membre de plusieurs groupes TVA en tant qu’assujetti ?

Un assujetti ne peut être membre que d’un seul groupe constituant un assujetti unique. La constitution de groupes « en cascade » d’assujetti unique n’est pas envisageable (CGI, art. 256 C-III, 1).

Un groupement d’intérêt économique (GIE) peut-il bénéficier du groupe TVA ?

Il semble qu’un GIE ne pourra bénéficier du régime de groupe TVA compte tenu de son absence de lien capitalistique.

Toutefois, il apparaît que si les membres du GIE détenant collectivement au moins 50 % des droits de vote sont également liés entre eux sur le plan financier, organisationnel et économique, alors, le GIE pourra être membre d’un groupe TVA avec ses membres. En pratique, et comme souligné par le Ministre délégué, Olivier Dussopt, cette situation est très restrictive [4].

Quel est le sort du crédit de TVA des sociétés membres du groupe antérieur à l’entrée dans le groupe ?

Si une société future membre du groupe est en situation de crédit de TVA avant son entrée dans le groupe, ce crédit de TVA ne pourra pas être reporté par l’assujetti unique sur la déclaration de TVA du groupe.

La société future membre du groupe devra donc déposer une demande de remboursement dans les conditions de droit commun avant la prise d’effet du groupe TVA.

Existera-t-il des frottements TVA en cas d’entrée ou de sortie du groupe ?

En principe, l’entrée ou la sortie du groupe sera neutre sur le plan de la TVA puisque que chaque entrée ou sortie du groupe constituera le transfert d’une universalité totale bénéficiant des dispositions de l’article 257 bis du CGI (N° Lexbase : L7414IGP), c’est-à-dire d’un régime de dispense de TVA.

Quel est le traitement TVA appliqué aux opérations réalisées entre les membres du groupe ?

Tout membre du groupe TVA n’est plus un assujetti, il constitue un secteur distinct d’activité au sein du groupe TVA.

En conséquence, les opérations réalisées entre les membres du groupe constituent des opérations internes sans incidence sur la TVA. Elles seront donc facturées sans TVA.

Soulignons que la qualification de ces opérations en matière de TVA n’est pas aisée et que la qualification exacte ne semble pas arrêtée à ce jour.

En effet, le rapport parlementaire de la Commission des Finances de l’Assemblée nationale [5] précise que ces opérations deviennent des opérations internes sans incidence pour l’application de la TVA, et donc que ces opérations n’existent pas au regard de la TVA.

Il y est également indiqué, dans le cadre de l’étude des conséquences financières relative au groupe TVA, que les opérations internes à l’assujetti unique devront être prises en compte dans le cadre du calcul de la taxe sur les salaires puisque les opérations internes à l’assujetti unique seraient traitées comme des opérations hors champ d’application de la TVA.

Enfin, le rapport de la Commission des finances du Sénat [6] illustre l’hésitation et la confusion du législateur sur la qualification à retenir pour les opérations internes en les qualifiant alternativement d’opérations « réputées ne pas exister » et d’opérations exonérées.

Comment vont être gérés les droits à déduction des membres et de l’assujetti unique ?

Chaque membre est considéré comme un secteur d’activité du groupe, de telle sorte que :

Lorsqu’un membre engage une dépense propre, le droit à déduction de la TVA supporté est déterminé en fonction des opérations réalisées avec les tiers ;

Exemple :

La société A forme un groupe TVA avec les entités A’, B, B’ et B’’.

La société A donne en location des immeubles à des tiers assujettis à la TVA et a opté pour l’assujettissement des loyers à la TVA. Dans le cadre des baux conclus avec les tiers (sociétés X), la société a engagé des dépenses de travaux de rénovation immobilières.

Dans la mesure où ces dépenses sont engagées pour le seul bénéfice de la société A et dans le cadre d’opérations assujetties à la TVA (c’est-à-dire les locations immobilières soumises à la TVA), l’intégralité de la TVA supportée au titre des travaux de rénovation sera déductible.

Lorsque le groupe supporte une dépense pour plusieurs membres du groupe, le principe de l’affectation de la dépense à chaque membre concerné devra être appliqué pour déterminer le montant de TVA déductible après application, si nécessaire, du coefficient de déduction du membre.

Aussi, afin de déterminer le droit à déduction pour chaque membre de la TVA supportée en amont sur une opération, il conviendra de déterminer le régime TVA de l’opération sous-jacente, c’est-à-dire, déterminer si l’opération finale pour laquelle la dépense est supportée ouvre ou non droit à déduction.

Exemple 1 :

La société A forme un groupe TVA avec les entités A’, B, B’ et B’’.

En raison des opérations réalisées avec des sociétés tierces (les sociétés X), chacune des sociétés, qui constitue un secteur d’activité distinct, a son propre coefficient de déduction.

La mise en place d’un ERP commun à l’ensemble des sociétés du groupe a été prise en charge par la société A et a donné lieu au paiement d’un montant de 200 000 euros HT et 40 000 euros de TVA. Cette dépense a été répercutée aux société A’, B, B’, B’’.

Admettons que la dépense est affectée à hauteur de 20 % à la société A, 10 % à la société A’, 15 % à la société B, 25 % à la société B’ et 30 % à la société B’’.

Le calcul de la TVA déductible par la société représentant le groupe sera réalisé comme suit :

Société A : (40 000 x 20 %) x 50 % = 4 000 euros de TVA déductible

Société A’ : (40 000 x 10 %) x 9 % = 360 euros de TVA déductible

Société B : (40 000 x 15 %) x 0 % = 0 euros de TVA déductible

Société B’ : (40 000 x 25 %) x 5 % = 500 euros de TVA déductible

Société B’’ : (40 000 x 30 %) x 10 % = 1 200 euros de TVA déductible

Ainsi, la société représentant le groupe sera en mesure de déduire la TVA supportée en amont pour la somme de 6 060 euros.

Comme précisé ci-dessus, le pourcentage de déduction de la TVA d’amont dont bénéficie les membres est déterminé en fonction de l’affectation de la dépense à ses opérations taxable.

La société A’ disposant d’un coefficient de déduction 9 %, la dépense étant affectée tant à des opérations taxables qu’exonérées ou hors champ, la TVA d’amont ne sera déductible qu’à hauteur de ce coefficient.

Exemple 2 :

Dans le cas où la dépense refacturée par la société A et supportée par A’ serait affectée à des opérations uniquement taxable, la TVA grevant cette refacturation sera intégralement déductible pour A’ compte tenu l’affectation de celle-ci à des opérations taxables à la TVA.

Cette lecture a récemment été confirmée par le Conseil d’État dans sa décision BNP Paribas Securities Services [7]. Dans cette affaire, le Conseil d’Etat a jugé que le caractère déductible de la TVA grevant une dépense dans le cadre d’une groupe TVA dépend des opérations ultérieures réalisées par le groupement.

En d’autres termes, dans le cas où, comme dans l’affaire précitée, une dépense « transite » entre les membres d’un groupe TVA, la déduction de la TVA grevant cette dépense est déterminée en fonction de son affectation finale à une opération ouvrant ou non droit à déduction.

En toute hypothèse, la déduction de la TVA sera réalisée par l’assujetti unique, de telle sorte que si un membre est en situation de crédit de TVA et un autre en situation de paiement, l’assujetti unique déterminera s’il est en crédit ou paiement de TVA après compensation.

En pratique, afin de permettre à l’assujetti unique de pouvoir opérer la compensation entre les situations propres à chaque membre du groupe en matière de TVA, il sera indispensable d’harmoniser les procédures de gestion de la TVA entre les différents membres.

Quelles conséquences en matière de contrôle fiscal ?

Pour les besoins des contrôles fiscaux, la création de l’article L. 16 F (N° Lexbase : L7160LZ9) et L. 16 G (N° Lexbase : L7161LZA) du Livre des procédures fiscales prévoient que les membres d’un assujetti unique pourront être contrôlés comme s’ils n’étaient pas membres de l'assujetti unique, sauf pour les livraisons et prestations à un autre membre de cet assujetti unique.

Les conséquences financières devront être notifiées au représentant de l’assujetti unique préalablement à la mise en recouvrement dans la mesure où c’est ce dernier qui en supportera la charge.

Quid de l’impact en matière de taxe sur les salaires ?

En pratique, chaque membre reste assujetti à la taxe sur les salaires individuellement, c’est-à-dire qu’il sera replacé, pour les besoins des autres impôts, dans la situation dans laquelle il serait hors groupe TVA (CGI, art. 256 C, III, 7).

Pour autant, dans le rapport parlementaire déposé par la Commission des Finances de l’Assemblée nationale en première lecture, il est précisé que l’ensemble des flux internes au groupe TVA seront non assujettis, et donc placés hors champ d’application de la TVA, de telle sorte que ces opérations devront être intégrées dans le rapport d’assujettissement.

Cela est confirmé in fine dans le rapport précité, où il est indiqué que la perte des recettes TVA engendrées par la création du groupe TVA pour le Trésor devrait être compensé en partie par l’augmentation de la charge de taxe sur les salaires des membres du groupe : « La mise en place d’un groupe de TVA doit conduire à augmenter la charge de la taxe sur les salaires des employeurs membres d’un assujetti unique ».

Ainsi, la mise en place du groupe TVA pourra avoir un impact négatif pour ses membres en ce qui concerne l’assujettissement à la taxe sur les salaires, chacun d’eux, en raison de leur qualité d’employeur, pouvant être assujetti et redevable de cette dernière en fonction des opérations internes effectuées avec les autres membres du groupe.

La conséquence sera donc que le groupe TVA, du fait de ses impacts en matière de taxe sur les salaires, n’aura un intérêt que limité voire inexistant en fonction des secteurs d’activités. Pire, il pourrait avoir pour conséquence d’aggraver la charge fiscale sur certaines sociétés.

[1] Loi n° 2020-1721, du 29 décembre 2020, de finances pour 2021 (N° Lexbase : L3002LZ9).

[2] CJUE, 4 mai 2017 ; aff. C-274/15, Commission européenne c/ Grand-Duché de Luxembourg (N° Lexbase : A5237WBL) ; CJUE, 21 septembre 2017, aff. C-605/15, Aviva Towarzystwo Ubezpieczen na Zycie S.A. w Warszawie (N° Lexbase : A7738WSE) ; CJUE, 21 septembre 2017, aff. C-326/15, « DNB Banka » AS (N° Lexbase : A7734WSA) ; CJUE, 21 septembre 2017, aff. C-616/15, Commission européenne c/ République fédérale d'Allemagne (N° Lexbase : A7739WSG).

[3] BOI-TVA-CHAMP-30-10-40 (N° Lexbase : X4263ALH).

[4] Débats parlementaires en 1ere lecture du PLF pour 2021 devant l’Assemblée Nationale, XVème législature, séance du 13 novembre 2020.

[5] Rapport de l’Assemblée Nationale p.183 : « Ainsi, les opérations internes au groupe TVA n’existent pas au regard de cet impôt : elles sont hors champ d’application ».

[6] Rapport du 19 novembre 2020 n° 138, Tome III.