- Actualité judiciaire

- [Brèves] Nicolas Sarkozy définitivement condamné dans l’affaire BismuthRéf. : Cass. crim., 18 décembre 2024, n° 23-83.178, FS-B N° Lexbase : A31706NQ

- [Brèves] Nicolas Sarkozy définitivement condamné dans l’affaire Bismuth

- Avocats/Secret professionnel

- [Brèves] Violation du secret professionnel : les conversations téléphoniques de l’avocat n’avaient pas à être écartées des débatsRéf. : Cass. crim., 18 décembre 2024, n° 23-83.178, FS-B N° Lexbase : A31706NQ

- [Brèves] Violation du secret professionnel : les conversations téléphoniques de l’avocat n’avaient pas à être écartées des débats

- Travail illégal

- [Brèves] Travail dissimulé constitué par la non-déclaration de la mise à disposition d’un logement de fonction à titre gratuitRéf. : Cass. soc., 4 décembre 2024, n° 23-14.259, FS-B N° Lexbase : A08886LH

- [Brèves] Travail dissimulé constitué par la non-déclaration de la mise à disposition d’un logement de fonction à titre gratuit

[Brèves] Nicolas Sarkozy définitivement condamné dans l’affaire Bismuth

Réf. : Cass. crim., 18 décembre 2024, n° 23-83.178, FS-B N° Lexbase : A31706NQ

Lecture: 3 min

N1350B3E

Citer l'article

Créer un lien vers ce contenu

par Pauline Le Guen

Le 20 Décembre 2024

► Le 18 décembre dernier, la Chambre criminelle de la Cour de cassation a condamné définitivement l’ancien Président de la République, son avocat et un magistrat dans l’affaire des écoutes dite « Bismuth », pour corruption, trafic d’influence et violation du secret professionnel.

Rappel des faits et de la procédure. En 2014, au cours d’une information judiciaire, les conversations téléphoniques entre Nicolas Sarkozy et son avocat ont été interceptées. Ces derniers sont accusés d’avoir tenté de corrompre un magistrat de la Cour de cassation pour obtenir des informations confidentielles sur la procédure en cours, en échange d’un poste à Monaco. L’on découvre alors que l’ancien président dispose d’une ligne téléphonique au nom de Paul Bismuth, afin d’échanger avec le magistrat en question. Une nouvelle information judiciaire a donc été ouverte pour violation du secret professionnel, corruption et trafic d’influence.

Par un premier jugement en mars 2021, le tribunal correctionnel avait reconnu les trois intéressés coupables des chefs susvisés. Ces derniers ont interjeté appel, mais la cour d’appel a confirmé en mai 2023 la décision, condamnant notamment Nicolas Sarkozy à trois ans de prison, dont un an ferme sous surveillance électronique. Les condamnés ont donc formé un pourvoi en cassation.

Décision. Mercredi 18 décembre, la Cour de cassation a donc confirmé la décision de la cour d’appel de Paris, condamnant dès lors définitivement Nicolas Sarkozy pour corruption et trafic d’influence. La peine de trois ans d’emprisonnement, dont un an ferme sous surveillance électronique, est donc également définitive.

La Chambre criminelle rejette les moyens de la défense. Elle retient en effet que :

- le prévenu n’est pas recevable à mettre en cause l’impartialité d’un magistrat au regard d’éléments dont il avait ou pouvait avoir connaissance au moment des débats, dès lors qu’il n’a pas usé de la possibilité d’en obtenir le respect en récusant ce magistrat ;

- que la déclaration d’inconstitutionnalité ne peut être invoquée s’agissant de certaines des exceptions de nullité soulevées devant la cour d’appel dès lors que celles-ci pouvaient être connues avant la clôture de l’instruction, de sorte que la procédure d’instruction n’avait pas à être annulée ;

- que les échanges téléphoniques entre Nicolas Sarkozy et son avocat n’étaient pas couverts par le secret professionnel ;

- que les infractions reprochées étaient établies.

Toutes les voies de recours sont épuisées en interne pour Nicolas Sarkozy, qui peut désormais saisir la Cour européenne des droits de l’Homme. Par ailleurs, l’ancien président est attendu le 6 janvier pour l’ouverture des débats dans l’affaire du financement libyen de sa campagne en 2007.

| Pour aller plus loin :

|

© Reproduction interdite, sauf autorisation écrite préalable

newsid:491350

[Brèves] Violation du secret professionnel : les conversations téléphoniques de l’avocat n’avaient pas à être écartées des débats

Réf. : Cass. crim., 18 décembre 2024, n° 23-83.178, FS-B N° Lexbase : A31706NQ

Lecture: 2 min

N1368B33

Citer l'article

Créer un lien vers ce contenu

par Marie Le Guerroué

Le 23 Décembre 2024

► Si la valeur probante des éléments de preuve recueillis au cours de l'information par une personne concourant à la procédure peut être discutée devant la juridiction de jugement, celle-ci ne peut les écarter des débats ou s'interdire de les utiliser dès lors qu'ils étaient susceptibles d'annulation en application de l'article 170 du Code de procédure pénale, peu important qu'ils aient été ou non contestés durant l'information.

Faits et procédure. Une personnalité politique et son avocat avaient demandé à la cour d’appel de Paris d’écarter des débats les transcriptions de conversations téléphoniques interceptées entre eux, car elles porteraient atteinte, notamment, aux droits de la défense. La cour d'appel de Paris avait rejeté la demande et avait notamment condamné l’avocat pour corruption active de magistrat, trafic d'influence actif et violation du secret professionnel, à trois ans d'emprisonnement, dont deux ans avec sursis et trois ans d'interdiction professionnelle.

Ce dernier forme - ainsi que la personnalité politique et le magistrat - un pourvoi en cassation.

Réponse de la Cour. La Cour de cassation confirme la décision de la cour d’appel. Elle relève notamment que les moyens reposent sur l'affirmation selon laquelle la juridiction de jugement peut écarter des débats ou s'interdire d'utiliser des éléments de preuve recueillis au cours de l'information par une personne concourant à la procédure. Or, si la valeur probante de tels éléments peut être discutée devant la juridiction de jugement, celle-ci ne peut les écarter des débats ou s'interdire de les utiliser dès lors qu'ils étaient susceptibles d'annulation en application de l'article 170 du Code de procédure pénale N° Lexbase : L0918DYN, peu important qu'ils aient été ou non contestés durant l'information. Au surplus, il ne résulte pas de la jurisprudence de la Cour européenne des droits de l'Homme, l'interdiction d'utiliser contre le client d'un avocat les propos échangés entre eux sur une ligne téléphonique placée sous écoutes, dès lors que ces propos révèlent des indices de nature à faire présumer la participation de l'avocat à une infraction pénale et qu'ils sont étrangers aux droits de la défense.La Cour écarte donc les moyens.

| Pour aller plus loin : P. Le Guen, Nicolas Sarkozy définitivement condamné dans l’affaire Bismuth, janvier 2025, Lexbase Pénal N° Lexbase : N1350B3E, à découvrir en exclusivité dans le Quotidien de ce jour. |

© Reproduction interdite, sauf autorisation écrite préalable

newsid:491368

[Questions à...] Quels motifs à l’interdiction de l’abaya dans les établissements scolaires ? Questions à Christian Vallar, Professeur agrégé de droit public, doyen honoraire, Université Nice Côte d’Azur

Réf. : CE, 1re-4e ch. réunies, 27 septembre 2024, n° 487944, publié au recueil Lebon N° Lexbase : A844854N

Lecture: 9 min

N0897B3M

Citer l'article

Créer un lien vers ce contenu

Le 20 Décembre 2024

Mots clés : abaya • laïcité • signes religieux • séparatisme

Dans une décision rendue le 27 septembre 2024, le Conseil d’État a confirmé l’interdiction du port de l’abaya par les élèves dans les établissements scolaires publics, celui-ci pouvant être considéré comme une manifestation ostensible d’une appartenance religieuse, interdite par la loi du 15 mars 2004. La Haute juridiction justifie cette position par un climat de tension matérialisé par l’augmentation des signalements d’atteinte à la laïcité via les équipes éducatives et par la logique d’affirmation religieuse dans laquelle se placent les élèves concernés. Pour revenir sur cette décision d’importance, Lexbase Public a interrogé Christian Vallar, Professeur agrégé de droit public, directeur honoraire du laboratoire CERDACFF, doyen honoraire, Université Nice Côte d’Azur, Avocat au barreau de Nice*.

Lexbase : Pouvez-vous nous rappeler la philosophie de la loi du 15 mars 2004 ?

Christian Vallar : Cette loi a déjà vingt ans en cette année 2024 [1] tout un symbole…Il est important et édifiant d’en rappeler la genèse.

Tout est parti de l’exclusion de trois collégiennes de leur établissement à Creil pour refus d’ôter leur voile au nom de l’islam, en octobre 1989. Cet évènement a priori mineur prend une ampleur nationale, et ce n’est pas un hasard, à telle enseigne que le ministre de l’Éducation nationale, Lionel Jospin, saisit le Conseil d’État pour avis, évitant ainsi de trancher…

Dans son avis en date du 27 novembre 1989 [2], la Haute assemblée considère que le port de signes manifestant une appartenance religieuse n’est pas incompatible avec le principe de laïcité, car constituant l’exercice de la liberté d’expression et de manifestation de croyances religieuses. Cependant, ce port ne saurait être autorisé s’il est constitutif de prosélytisme, porte atteinte à la dignité ou à la liberté de l’élève, trouble l’ordre ou le fonctionnement normal de l’établissement.

Une jurisprudence abondante en découle [3], peu satisfaisante en réalité pour les responsables scolaires qui réclament une réglementation explicite. Le 3 juillet 2003 est établie par le chef de l’État lui-même la commission de réflexion sur l’application du principe de laïcité dans la République, dite Stasi du nom de son président Bernard Stasi. Celle-ci déplore les affrontements autour des questions religieuses dans les établissements scolaires, du fait des pressions exercées sur des jeunes filles mineures et pose l’interdiction du port de tenues et signes manifestant une appartenance religieuse par les élèves, facilitant ainsi l’intégration [4].

Dans la foulée est donc votée la loi n° 2004-228 du 15 mars 2004, encadrant, en application du principe de laïcité, le port de signes ou de tenues manifestant une appartenance religieuse dans les écoles, collèges et lycées publics N° Lexbase : L1864DPQ, qui insère dans le Code de l’éducation un article L. 145-5-1 N° Lexbase : L3320DYM : « Dans les écoles, les collèges et les lycées publics, le port de signes ou tenues par lesquels les élèves manifestent ostensiblement une appartenance religieuse est interdit.

Le règlement intérieur rappelle que la mise en œuvre d’une procédure disciplinaire est précédée d’un dialogue avec l’élève ».

La loi adopte une position plus rigoureuse que celle du Conseil d’État, qui considérait le caractère ostentatoire des signes arborés par les élèves alors qu’elle interdit de manifester ostensiblement une appartenance religieuse. La circulaire du 18 mai 2004 [5] relative à sa mise en œuvre, dans son interprétation, relève que la loi est faite pour s’appliquer à toutes les religions et de manière à répondre à l’apparition de nouveaux signes, sinon à des tentatives de contournement de la loi. C’est pourquoi la mention à titre d’exemples de signes ou tenues interdits tels que le voile islamique, la kippa ou une croix de dimension manifestement excessive ne constitue pas une liste exhaustive [6].

Le Conseil d’État, en revanche, considère que l’interprétation donnée par ladite circulaire est trop restrictive, car ne portant que sur l’interdiction de signes faisant reconnaitre immédiatement l’appartenance religieuse [7]. C’est pourquoi pour lui sont interdits, d’une part, les signes ou tenues tels un voile ou un foulard islamique, une kippa ou une grande croix, dont le port par lui-même manifeste ostensiblement une appartenance religieuse, d’autre part, ceux dont le port ne manifeste ostensiblement une appartenance religieuse qu’en raison du comportement de l’élève [8].

Lexbase : La circulaire attaquée du ministre de l’Éducation nationale a qualifié le port de l’abaya de manifestation ostensible d’une appartenance religieuse. Est-ce légitime selon vous ?

Christian Vallar : « Dans certains établissements, la montée en puissance du port de tenues de type abaya ou qamis a fait naitre un grand nombre de questions sur la conduite à tenir… En vertu de l’article L. 141-5-1 du Code de l’éducation… le port de telles tenues, qui manifeste ostensiblement en milieu scolaire une appartenance religieuse, ne peut y être toléré » [9].

Cette qualification est on ne peut plus légitime, et c’est ainsi que le Conseil d‘État l’a considérée. Par deux ordonnances de référé, l’une en référé liberté [10] et l’autre en référé suspension [11], il rejette les recours déposés par des associations de la nébuleuse islamiste et de ses alliés sur un fondement similaire.

Il rappelle le principe de la possibilité du port de signes religieux discrets, mais que sont interdits, d’une part, les signes ou tenues, tels notamment un voile ou un foulard islamique, une kippa, ou une grande croix, dont le port par lui-même, manifeste ostensiblement une appartenance religieuse, d’autre part, ceux dont le port ne manifeste ostensiblement une appartenance religieuse qu’en raison du comportement de l’élève.

Il constate ensuite que les signalements d’atteinte à la laïcité liée au port de signes ou de tenues ont connu une forte augmentation au cours de l’année 2022-2023, avec 1984 signalements contre 617 l’année précédente. Plus précisément ces signalements ont trait en grande majorité au port de tenues de type abaya, à savoir pour l’administration « qu’il doit s’entendre d’un vêtement féminin couvrant l’ensemble du corps à l’exception du visage et des mains, ou qamis, son équivalent masculin, et que le choix de ces tenues vestimentaires s’inscrit dans une logique d’affirmation religieuse… le port de ces vêtements s’accompagne en général< d’un discours mettant en avant des motifs liés à la pratique religieuse, inspiré d’argumentaires diffusés sur les réseaux sociaux » [12].

Il reprend la même argumentation au fond, précisant que les discours sont en grande partie stéréotypés et élaborés pour contourner l’interdiction. C’est pourquoi le port de tenues de type abaya pouvait être regardé, à la date d’édiction de la note de service contestée, comme manifestant ostensiblement, par lui-même, une appartenance religieuse [13].

Lexbase : Qu’en est-il de la non-méconnaissance de l’interdiction des discriminations par cette même circulaire ?

Christian Vallar : Les requérants dénoncent au titre de la violation des normes supérieures la méconnaissance du principe général de non-discrimination et de celui d’égalité découlant des stipulations de l’article 14 de la Convention européenne des droits de l’Homme et des libertés fondamentales N° Lexbase : L4747AQU, ainsi que l’interdiction des discriminations indirectes énoncée à l’article 1 de la loi n° 2008-496 du 27 mai 2008, portant diverses dispositions d’adaptation au droit communautaire dans le domaine de la lutte contre les discriminations N° Lexbase : L8986H39.

Le Conseil d’État rejette ce moyen, dont l’inopérance est expliquée par le rapporteur public.

Cibler l’abaya « stigmatiserait » les jeunes filles issues de l’immigration identifiées par leur culture et indirectement leur origine ethnique, en tant que musulmanes. Mais l’interdiction posée par la loi s’applique quelle que soit la religion considérée, ce que la Haute assemblée avait déjà décidé sur le port du voile : l’interdiction résultant de la loi du 15 mars 2004 prise sans distinction entre les confessions des élèves ne méconnait pas le principe de non-discrimination [14].

La Cour de justice de l’Union européenne, pour sa part, a considéré que l’interdiction faite au personnel d’une administration de porter des signes révélant des convictions philosophiques et religieuses n’est pas discriminatoire si elle est appliquée de façon indifférenciée [15].

Lexbase : La décision du Conseil d’État vous paraît-elle justifiée ?

Christian Vallar : Ces ordonnances et la décision au fond sont totalement justifiées.

Depuis 1989, la République est en butte à des tentatives de remise en cause de la laïcité, singulièrement au cœur de l’éducation nationale, qui constitue un enjeu majeur dans la bataille des conceptions du monde [16] l’opposant à l’islamisme, particulièrement concerné par la loi n° 2021-1109 du 24 août 2021, confortant le respect des principes de la République N° Lexbase : L6128L74, dite aussi « loi contre le séparatisme » [17].

Il a fallu du temps et enfin la lucidité et la volonté aux hommes d’État pour adopter les instruments juridiques indispensables à ce combat pour la liberté de conscience : « L’École de la République a pour mission de former des citoyens libres, éclairés, dotés des mêmes droits et devoirs, et conscients de leur appartenance à la société française. Cette exigence suppose que chaque élève puisse… grandir à l’abri des pressions, du prosélytisme et des revendications communautaires. Le principe de laïcité, qui garantit la neutralité de l’institution scolaire et protège l’élève de tout comportement prosélyte, constitue donc un principe cardinal, protecteur de la liberté de conscience ».

Ce préambule de la note de service contestée en vain par les requérants résume en quelques mots la raison de l’interdiction dans les établissements publics primaires et secondaires du port de l’abaya et du qamis.

Le juge, et singulièrement le juge administratif, tient une place de premier plan parmi les institutions républicaines, en charge du maintien des principes républicains. Si son avis de 1989 n’avait pas permis de définir une ligne de conduite juridique claire, il n’en est plus de même depuis l’adoption de la loi du 15 mars 2004 et les circulaires attenantes et l’interprétation qui en a été donnée par le Conseil d’État.

Ces dernières décisions en référé et au fond confortent la défense juridique de la République et de ses principes majeurs, dont la laïcité.

[1] Conseil des sages de la laïcité et des valeurs de la République, La laïcité à l’école, Focus sur la loi du 15 mars 2004, mars 2004, Ministère de l’éducation nationale et de la jeunesse.

[2] CE, avis, 27 novembre 1989, n° 346893 [LXB=A28246GP ].

[3] CE, 2 novembre 1992, n° 130394 N° Lexbase : A8254AR7 ; CE, 20 octobre 1999, n° 181486 N° Lexbase : A5044AX4.

[4] Commission de réflexion sur l’application du principe de laïcité dans la République, Rapport au Président de la République, 11 décembre 2003. Le rapporteur en est Rémy Schwartz, membre du Conseil d’État.

[5] Circulaire du 18 mai 2004, relative à la mise en œuvre de la loi n° 2004-228 du 15 mars 2004 N° Lexbase : O3974AW4, JORF n° 118, du 22 mai 2004.

[6] CE, 5 décembre 2007, n° 285394 N° Lexbase : A0203D3W, sur un port de turban sikh.

[7] Conclusions de J-F de Montgolfier sous CE, 27 septembre 2024, n° 487944 N° Lexbase : A844854N.

[8] C. Vallar, Abaya : pourquoi le Conseil d’État a-t-il validé son interdiction ? Club des juristes, 4 septembre 2023.

[9] Note de service du ministre de l’Éducation nationale et de la Jeunesse, 31 août 2023, NOR : MENG2323654N

[10] CE, référé, 7 septembre 2023, n° 487891 N° Lexbase : A28361G7.

[11] CE, référé, 25 septembre 2023, n° 487896 et 487975 N° Lexbase : A11661IZ.

[12] CE, référé, 7 septembre 2023, préc.,n° 5.

[13] CE, 1re-4e ch. réunies, 27 septembre 2024, n° 487944, inédit au recueil Lebon, op.cit., n° 5

[14] CE, 5 décembre 2007, n° 295671 N° Lexbase : A0214D3C ; CE, 6 mars 2009, n° 307764 N° Lexbase : A5769EDZ.

[15] CJUE, Grande chambre, 28 novembre 2023, aff. C-148/22 N° Lexbase : A662914B.

[16] J-H. Kaltenbach, M. Tribalat, Le voile et la République, in La République et l’islam, Gallimard, 2002, p. 187-233 ; R. Debray, Ce que nous voile le voile, La République et le sacré, Gallimard, 2004 ; F. Bergeaud-Blackler, Le Frérisme et ses réseaux, l’Enquête, Odile Jacob, 2023.

[17] V E. Macron, Discours des Mureaux dénonçant le « séparatisme islamiste », 2 octobre 2020.

© Reproduction interdite, sauf autorisation écrite préalable

newsid:490897

[Focus] Les aspects fiscaux du contrat d’assurance-vie dans un contexte international

Lecture: 13 min

N8865BZD

Citer l'article

Créer un lien vers ce contenu

par Maxime Loriot, Notaire Stagiaire - Doctorant en droit international privé à l’Université Panthéon-Sorbonne

Le 20 Décembre 2024

Mots-clés : notaires • assurance-vie • domicile fiscal • convention fiscale

Face à la multiplication des échanges et à la mobilité internationale accrue des résidents comme des non-résidents, la question de la fiscalité du contrat d’assurance-vie est pour le moins devenue assez technique lorsqu’elle s’inscrit dans un contexte international.

L’hypothèse est plus fréquente qu’on ne le pense et touche à la fois les contribuables français ayant souscrit un contrat d’assurance-vie étranger et qui souhaitent s’expatrier mais également les non-résidents ayant souscrit un contrat auprès d’une compagnie étrangère.

Les règles pouvant varier fortement d’un pays à l’autre en fonction du pays d’expatriation, le notaire est tenu d’avoir une lecture éclairée des difficultés attachées aux aspects fiscaux du contrat d’assurance-vie en présence d’une convention fiscale bilatérale comme en son absence.

L’objet de cette étude sera de présenter les principes fiscaux applicables à la fiscalité sous une double perspective : la fiscalité en cas de rachat et en cas de décès lorsque le contribuable est confronté à un élément d’extranéité venant complexifier le régime fiscal du contrat d’assurance-vie.

I. La détermination préalable du domicile fiscal des parties

Préalablement à l’étude du régime fiscal du contrat d’assurance-vie, il convient de procéder à la détermination du domicile fiscal des parties. Les critères retenus pour la détermination du domicile fiscal sont définis au sein du Code général des impôts. L’article 4 B du CGI N° Lexbase : L6146LU8 prévoit une série de rattachements alternatifs de nature à caractériser le domicile fiscal.

Est ainsi considérée comme résident fiscal français toute personne qui remplit l’un des critères suivants :

- Avoir en France son foyer ou à défaut, son lieu de séjour principal ;

- Exercer en France une activité professionnelle à titre principal (salariée ou non) ;

- Avoir en France le centre de ses intérêts économiques.

A. Le foyer ou lieu de séjour principal

D’une part, le foyer s’entend comme le lieu où les intéressés habitent normalement, c'est-à-dire le lieu de la résidence habituelle, à condition que cette résidence en France ait un caractère permanent.

En jurisprudence, les juges du Conseil d’État [1] ont défini la notion de foyer comme le lieu où le contribuable habite normalement et a le centre de ses intérêts familiaux, sans qu’il soit tenu compte des séjours effectués temporairement ailleurs en raison des nécessités de la profession ou de circonstances exceptionnelles. Le juge ne tiendra pas compte des séjours effectués à l’étranger temporairement s’ils ont un caractère exceptionnel ou sont justifiés par des motifs d’ordre professionnel.

Le lieu du séjour principal du contribuable ne peut déterminer son domicile fiscal que dans l’hypothèse où celui-ci ne dispose pas de foyer [2]. Il se définit comme le lieu où le contribuable y séjourne au moins six mois au cours d’une année déterminée.

B. L’activité professionnelle

Par principe, doivent être également considérées comme ayant leur domicile en France les personnes qui exercent en France une activité professionnelle, salariée ou non, à moins qu'elles ne justifient que cette activité y est exercée à titre accessoire. En cas d’exercice de plusieurs activités, le juge est tenu d’identifier l’activité à laquelle il consacre le plus de temps.

Pour les salariés, le domicile est fonction du lieu où ils exercent effectivement et régulièrement leur activité professionnelle.

Pour les mandataires sociaux d'une société dont le siège social ou le siège de direction effective est situé en France, cette situation implique, en principe, l'exercice en France du mandat social.

Pour les professionnels indépendants, le domicile est déterminé en France si le contribuable a un point d’attache fixe et s’il y exercice son activité à titre principal.

C. La notion d’intérêts économiques

La notion d’intérêts économiques renvoie au lieu où les contribuables ont effectué leurs principaux investissements, où ils possèdent le siège de leurs affaires, d'où ils administrent leurs biens. Ceci peut être également le lieu où les contribuables ont le centre de leurs activités professionnelles ou d'où ils tirent, directement ou indirectement, la majeure partie de leurs revenus. S’ils possèdent plusieurs activités ou sources de revenus, on prend en compte le centre de ses intérêts où il tire la majeure partie de ses revenus.

Pour les titulaires de mandats sociaux au sein de plusieurs sociétés dont les sièges sociaux ou de direction effective respectifs sont situés dans différents pays, le centre des intérêts économiques est recherché, selon les circonstances propres à chaque espèce, en tenant compte des liens entre les mandats sociaux exercés.

En jurisprudence [3], le Conseil d’État a récemment jugé que le fait de percevoir ses retraites en France peut rendre le contribuable résident fiscal français alors même qu’il pensait avoir transféré sa résidence fiscale à l’étranger, et ainsi le rendre imposable sur ses revenus mondiaux en France.

II. La fiscalité lors du rachat du contrat d’assurance-vie dans un contexte international

Une fois avoir déterminé le domicile fiscal du contribuable, il convient de s’intéresser tout particulièrement à la fiscalité du contrat d’assurance-vie souscrit auprès d’une compagnie étrangère, que le contribuable soit un résident ou un non-résident.

A. Le contrat d’assurance-vie souscrit par un résident fiscal français auprès d’une compagnie d’assurance étrangère

1) Les règles d’imposition en l’absence de convention fiscale

Par principe, en cas de rachat, qu’il soit partiel ou total, seuls les intérêts sont soumis à imposition sur le territoire français. L’administration fiscale française ne soumet pas à imposition la fraction de capital rachetée.

En l’absence de conventions fiscales, l’article 125 A III bis du CGI N° Lexbase : L6041LMP prévoit que les personnes physiques fiscalement domiciliées en France au sens de l’article 4 B du Code général des impôts qui bénéficient d’intérêts sont assujetties à un prélèvement lorsque la personne qui exerce le paiement de ces revenus est établie en France, qu’il s’agisse ou non du débiteur, ce dernier étant établi en France ou hors de France.

Depuis la loi de finances pour 2018, une distinction est effectuée quant à la date de versement des primes et dépend de deux facteurs : la durée du contrat et l’importance des primes versées.

Intérêts réalisés jusqu’au 26 septembre 2017

Concernant les intérêts pour les primes versées avant le 27 septembre 2017, la fiscalité antérieure à la loi de finances pour 2018 continue de s’appliquer. Le souscripteur devra ainsi s’acquitter en France d’un impôt forfaitaire variable selon la durée de détention. Une possibilité est offerte pour le souscripteur d’opter pour un prélèvement forfaitaire libératoire dégressif mais uniquement pour 4 ans.

| Date de souscription du contrat | Imposition |

| Inférieure à 4 ans | 35 % |

| Entre 4 et 8 ans | 15 % |

| Supérieure à 8 ans | 7,5 % |

Intérêts réalisés à compter du 26 septembre 2017

| Date de souscription du contrat | Part de l’encourt inférieure à 150 000 € | Part de l’encourt supérieure à 150 000 € |

| Inférieure à 4 ans | 12,8 % | 12,8 % |

| Entre 4 et 8 ans | 12,8 % | 12,8 % |

| Supérieure à 8 ans | 7,5 % | 12,8 % |

À compter du 27 septembre 2017, les intérêts sont soumis au prélèvement forfaitaire non libératoire (PFNL) au taux de 12,8 %, quelle que soit la durée du contrat.

Attention, le régime fiscal est pour le moins ici peu favorable aux non résidents. Ceux-ci ne bénéficient pas de l’abattement fiscal annuel de 4 600 euros (pour une personne seule) ou 9 200 euros (pour un souscripteur marié), sur les rachats réalisés au bout de 8 ans.

2) Les outils d’imposition en présence d’une convention fiscale

Par ailleurs, le notaire, officier ministériel, est tenu de vérifier si une convention fiscale entre la France et l’État de résidence du contribuable est applicable. Cette vérification est déterminante et permet de limiter ou d’éviter une double taxation pour le contribuable.

Généralement, les conventions fiscales prévoient que l’imposition des intérêts perçus s’effectuera dans le pays de résidence du contribuable. Toutefois, cette méthode est loin de faire l’adhésion par l’ensemble des États et dépend de la rédaction de la convention fiscale bilatérale.

Plusieurs méthodes sont prévues au sein des conventions fiscales :

- Les produits du rachat de contrats d’assurance-vie peuvent être imposés dans l’État de résidence du souscripteur.

Tel est le cas par exemple de la convention fiscale entre la France et le Royaume-Uni en date du 19 juin 2008 N° Lexbase : E0467EUT, qui prévoit la suppression totale des prélèvements. En application de son article 12, les intérêts provenant d’un État contractant et dont le bénéficiaire effectif est un résident de l’autre État contractant ne sont imposables que dans cet État.

- L’État de source peut conserver un droit d’imposition par le biais du prélèvement à la source. Les taux peuvent différer selon les États et les conventions fiscales conclues.

À titre d’exemple, certains États comme la Chine, le Luxembourg, l’Espagne ou l’Italie ont opté pour une retenue à la source de 10 % maximum ou encore 15 % pour les résidents de Malaisie, du Brésil ou de Belgique.

Le notaire est ainsi tenu de vérifier au sein de la convention avec le pays de résidence si un taux particulier dérogatoire existe ou non et l’appliquer au besoin. Si une convention fiscale est conclue entre la France et l’État de résidence du souscripteur du contrat, celui-ci peut demander l’application de la fiscalité la plus favorable et il arrive fréquemment que les produits du rachat soient imposés dans l’État de résidence du souscripteur uniquement.

En pratique, pour bénéficier de ces taux, les assureurs demanderont en général au souscripteur de fournir une preuve de résidence fiscale. Ils devront alors retourner le formulaire 5000-SD complété par l’administration fiscale du pays de résidence.

Dans la majorité des cas, l’assureur demandera au non-résident un justificatif de résidence fiscale étrangère de l’année de la souscription, un bulletin d’autocertification fiscale & une attestation sur l’honneur de non-résidence fiscale.

À défaut de fournir un justificatif, l’assureur sera fondé à ne pas tenir compte des taux inscrits dans la convention fiscale et pourra prélever selon le taux prévu selon les règles du droit français.

- La méthode du crédit d’impôt peut être retenue par la convention fiscale. Dans ce cas, la double imposition est supprimée par l’État de résidence en faisant prévaloir au souscripteur un crédit d’impôt à valoir sur l’impôt à payer dans cet État.

La Convention fiscale franco-canadienne du 2 mai 1975 N° Lexbase : E0482EUE retient le crédit d’impôt comme méthode d’élimination des doubles impositions à son article 23. Les revenus qui proviennent du Canada et qui sont imposables au Canada seront pris en compte pour le calcul de l’impôt français. L’impôt canadien n’est pas déductible des revenus du contribuable, mais le bénéficiaire a droit à un crédit d’impôt imputable sur l’impôt français.

B. Le contrat d’assurance-vie souscrit par un non-résident fiscal français auprès d’une compagnie étrangère

Le rachat est soumis ou non aux prélèvements libératoires en fonction des produits attachés aux primes versées avant ou après le 27 septembre 2017. Une particularité est à relever ici. Il n’existe pas de possibilité pour les non-résidents d’opter pour le barème progressif de l’impôt sur le revenu ou de bénéficier des abattements pour les rachats dont la durée est supérieure à huit années.

III. La fiscalité du contrat d’assurance-vie en cas de décès du souscripteur

Rappelons tout d’abord que les primes versées lors du dénouement d’un contrat d’assurance-vie relèvent de la loi applicable à la succession. La règle de principe est ici posée par les règles de territorialité des droits de succession en application de l’article 750 ter du Code général des impôts N° Lexbase : L9528IQX.

Conformément à l’article 750 ter du Code général des impôts et même en présence d’une convention fiscale, il convient de déclarer le patrimoine mondial, quel que soit le domicile du bénéficiaire de la transmission (en France ou hors de France) à partir du moment où le donateur dispose de son domicile fiscal en France.

Il convient ici de distinguer plusieurs hypothèses afin de mieux saisir les aspects fiscaux du contrat d’assurance-vie sous l’angle fiscal :

Si le donateur ou défunt et bénéficiaire est non domicilié en France : conformément à l’article 750 ter 2° du CGI, lorsque le disposant et le bénéficiaire n’ont pas leur domicile en France au moins six ans au cours des dix dernières années, il conviendra alors de ne déclarer que les seuls biens situés en France.

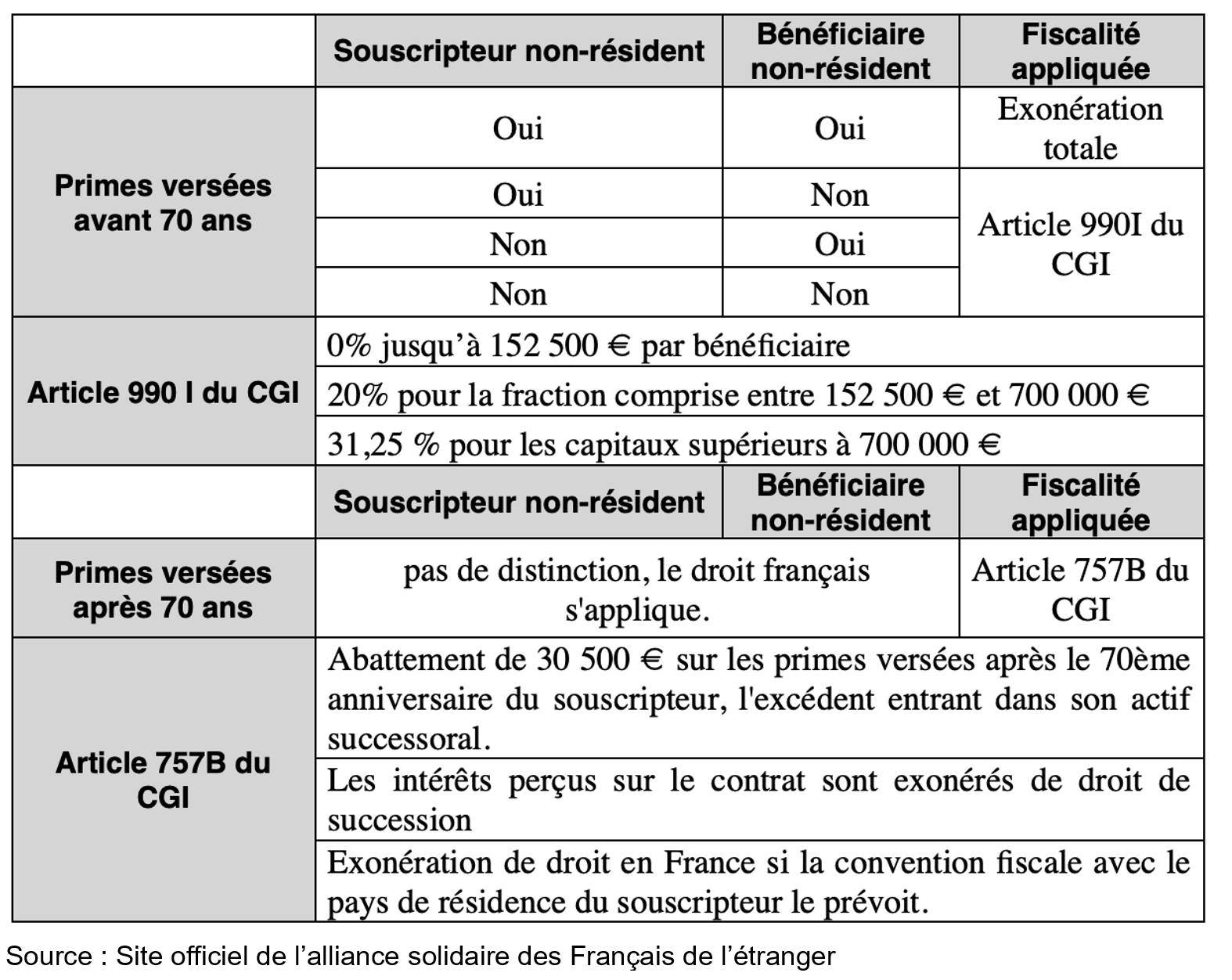

Les sommes versées avant 70 ans sur un contrat souscrit par un non-résident seront transmises au bénéficiaire sans fiscalité si au moment du décès, l’assuré n’est pas fiscalement domicilié en France et ne l’a pas été pendant au moins six ans au cours des dix années précédent le décès. Le cas échéant, les capitaux seront taxés à hauteur de 20 % après un abattement de 152 500 euros par bénéficiaire jusqu’à un plafond de 700 000 euros et 31,25 % au-delà (CGI. art. 990 I N° Lexbase : L1476MH7).

Pour les sommes versées après 70 ans sur un contrat souscrit par non-résident, celles-ci seront transmises en franchise de droit de succession avec un abattement de 30 500 euros global (CGI. art. 757 B N° Lexbase : L1534MHB). L’excédent est soumis aux droits de succession. Les intérêts perçus sur le contrat sont exonérés de droits de succession.

Si le donateur ou défunt est non domicilié en France et le bénéficiaire est domicilié en France : lorsque le bénéficiaire a eu son domicile en France au moins six ans au cours des dix dernières années, il convient alors de déclarer l’intégralité des biens qu’ils soient situés en France ou hors de France, sans considération du domicile du disposant.

En définitive, en droit français, à défaut de convention fiscale bilatérale, seront soumis à une imposition en France les contrats d’assurance-vie qui réunissent l’une des conditions alternatives suivantes :

- Le souscripteur défunt est domicilié en France au moment du décès (CGI. art. 750 ter, al. 1)

- À défaut, le bénéficiaire est domicilié en France (CGI. art. 750 ter, al. 3)

- À défaut, le siège social de la compagnie d’assurance est situé en France (CGI. art. 750 ter, al. 2)

En définitive, la question de la fiscalité applicable aux contrats d’assurance-vie est loin d’être aussi simple qu’on ne le pense et mérite une attention particulière des notaires, officiers publics ministériels chargés du règlement des successions dans un contexte international.

Le notaire fait face à plusieurs difficultés qu’il doit nécessairement résoudre en s’efforçant de sortir des sentiers battus, tant concernant la détermination du domicile fiscal, qui dans certains cas peut s’avérer complexe, que concernant la détermination de la bonne méthode d’imposition des contrats d’assurance-vie (élimination pure et simple de l’impôt, crédit d’impôt, imposition par le biais du prélèvement à la source) par la lecture des conventions fiscales.

[1] CE, sect., 3 novembre 1995, n° 126513 N° Lexbase : A6488ANM ; CE, 3e-8e ch. réunies, 27 juin 2018, n° 408609, inédit au recueil Lebon N° Lexbase : A1651XUP.

[2] CE, 9e-10e ssr., 21 octobre 2011, n° 333898 N° Lexbase : A8335HYD.

[3] CE, 9e-10e ssr., 17 juin 2015, n° 371412, mentionné aux tables du recueil Lebon N° Lexbase : A5371NLI.

© Reproduction interdite, sauf autorisation écrite préalable

newsid:488865

[Brèves] Travail dissimulé constitué par la non-déclaration de la mise à disposition d’un logement de fonction à titre gratuit

Réf. : Cass. soc., 4 décembre 2024, n° 23-14.259, FS-B N° Lexbase : A08886LH

Lecture: 1 min

N1277B3P

Citer l'article

Créer un lien vers ce contenu

par Laïla Bedja

Le 20 Décembre 2024

► Constitue du travail dissimulé, la non-déclaration par l’employeur d’un avantage en nature consistant en la mise à disposition gratuite d’un logement de fonction à titre gratuit à un salarié.

Faits et procédure. Après son licenciement, un salarié conteste ce dernier devant la juridiction prud’homale et demande le paiement de diverses sommes au titre de l’exécution et de la rupture du contrat de travail.

La cour d’appel ayant condamné l’employeur à payer au salarié une somme à titre d’indemnité pour travail dissimulé, l’employeur a formé un pourvoi en cassation (CA Aix-en-Provence, 2 février 2023, n° 20/03791 N° Lexbase : A02519CB).

Décision. Énonçant la solution précitée, la Haute juridiction rejette le pourvoi. Après avoir jugé, à bon droit, que la mise à disposition d'un logement de fonction de manière gratuite était constitutive d'un avantage en nature qui devait, à ce titre, être évalué pour être soumis à cotisations sociales, la cour d'appel, qui a constaté, sans être tenue de suivre les parties dans le détail de leur argumentation, que le salarié était logé par son employeur dans un bâtiment de l'entreprise, a, dans l'exercice de son pouvoir souverain d'appréciation, retenu que l'intention de l'employeur de dissimuler cet avantage, non indiqué sur les bulletins de paie du salarié, était caractérisée.

© Reproduction interdite, sauf autorisation écrite préalable

newsid:491277