[Pratique professionnelle] La paie pendant la crise sanitaire liée à la covid-19

Lecture: 5 min

N6590BYQ

Citer l'article

Créer un lien vers ce contenu

par Lola Pascaud et Myriam Tourneur, Avocats of Counsel, Factorhy Avocats

le 09 Mars 2021

L’épidémie de la covid-19 a frappé de plein fouet les entreprises françaises, les obligeant à se réorganiser pour faire face à la crise.

Selon l’INSEE, un tiers des sociétés ont fermé pour une durée moyenne de cinquante-sept jours, le plus souvent à la suite de restrictions administratives d’accueil du public (65 %) [1].

Fermetures administratives, protocoles sanitaires stricts, pénurie de masques, ont d’abord été le lot des entreprises durant cette période de crise inédite.

L’urgence et les impacts de la crise se sont également rapidement fait ressentir en paie, en obligeant les équipes RH, juristes et prestataires paie à s’adapter aux nombreuses évolutions liées aux dispositifs exceptionnels mis en place par le Gouvernement durant cette période de crise.

Toujours selon l’INSEE, plus de quatre sociétés sur cinq ont fait appel aux aides mises en place par les pouvoirs publics, afin de faire face à une réduction d’activité, et notamment au chômage partiel (70 % des sociétés), ainsi qu’aux mesures permettant d’alléger les charges des entreprises (53 %).

Si l’inédit et l’urgence qui ont caractérisé les premières paies à l’occasion du premier confinement semblent désormais un lointain souvenir, les RH et prestataires paie n’en sont pas pour autant revenus à une situation confortable. En effet, la complexité réside désormais pour eux dans la multiplication des textes et annonces gouvernementales concernant les évolutions des dispositifs mis en place pour faire face à la crise sanitaire.

Les mesures permettant de faire face à la réduction d’activité (Partie 1), de maintenir le pouvoir d’achat des salariés (Partie 2) et d’alléger les charges des entreprises (Partie 3) sont désormais le quotidien des professionnels des ressources humaines qui doivent composer avec ces nouvelles normes.

Ce foisonnement de textes législatifs et réglementaires, entremêlés d’annonces gouvernementales parfois obscures, imposent de se tenir régulièrement informé des dernières évolutions afin de maitriser leurs impacts en paie.

Par souci de clarté, ces différentes problématiques et leurs conséquences en paie sont synthétisées sous forme de tableaux ci-après.

Partie 1 : Faire face à une réduction d’activité

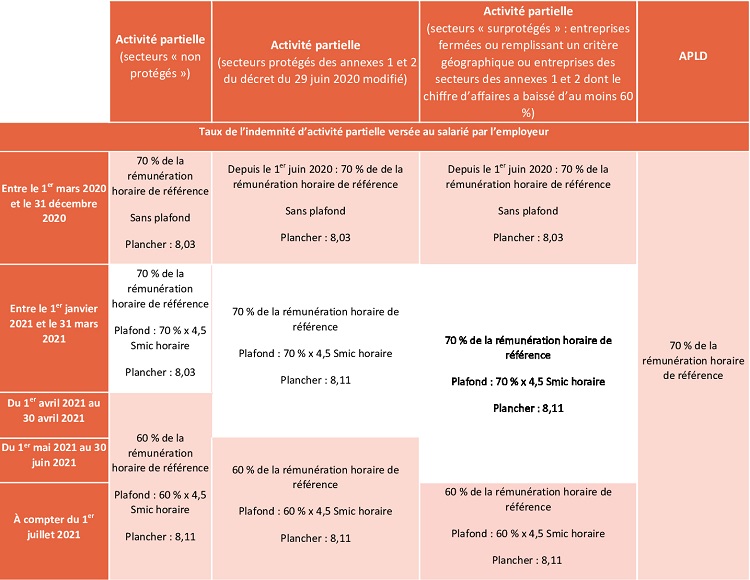

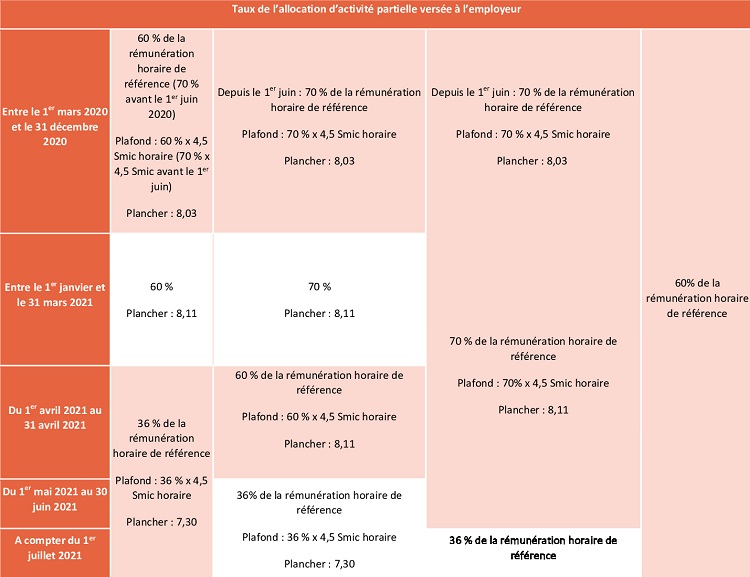

I. Activité partielle/APLD

II. Impact de l’activité partielle sur les indemnités de rupture

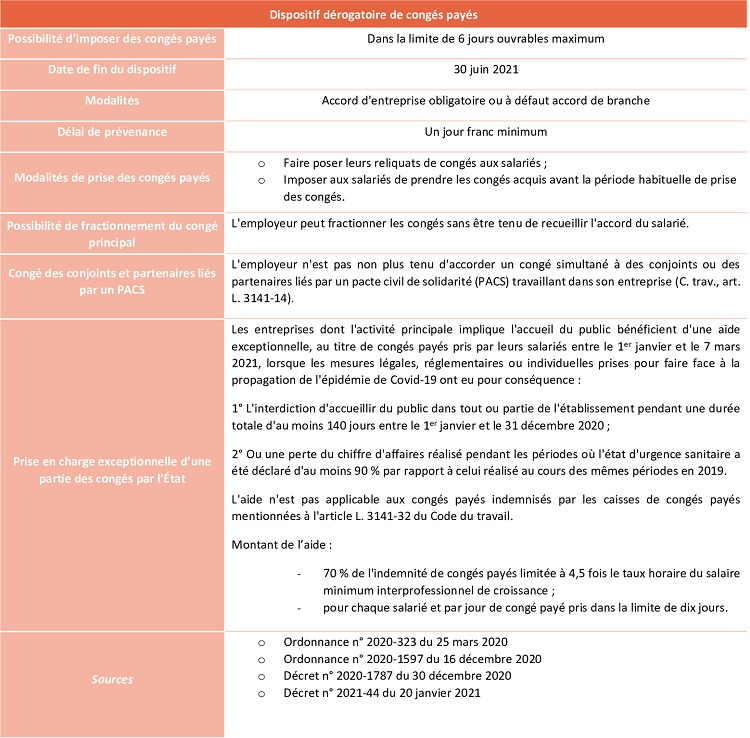

III. Impact de la crise sur les congés payés

Partie 2 : Maintien du pouvoir d’achat des salariés

I. Indemnisation des arrêts de travail des salariés et activité partielle

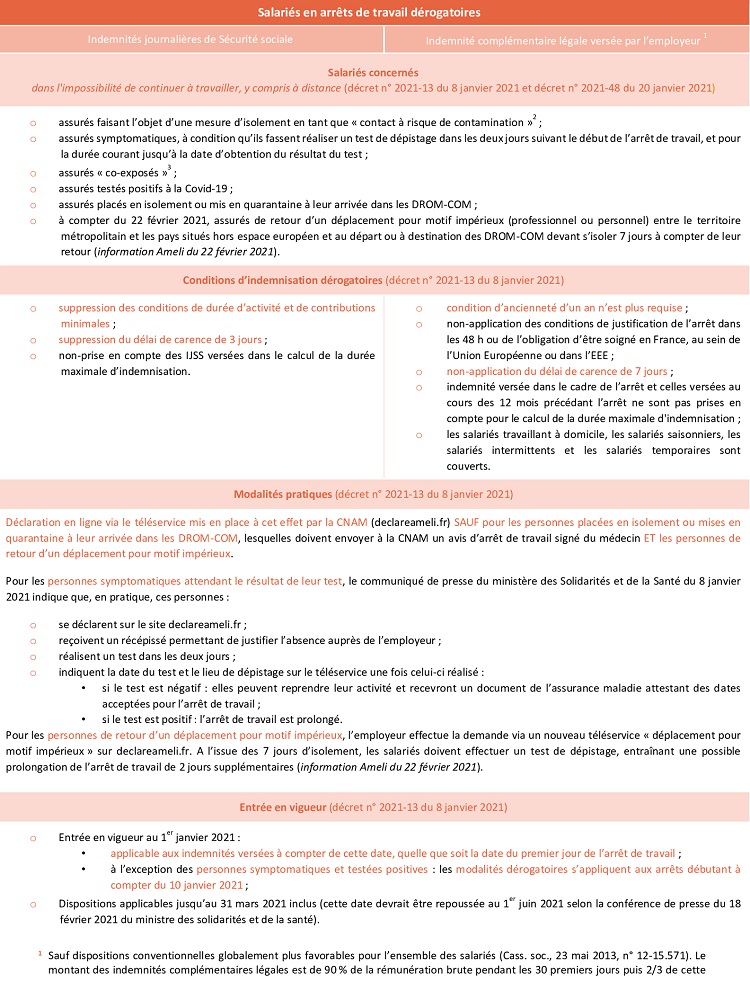

A. Salariés en arrêts de travail dérogatoires

B. Salariés placés en situation d’activité partielle

4 Depuis le 12 novembre 2020, sont considérés comme salarié(e)s vulnérables les salarié(e)s qui satisfont aux deux conditions cumulatives ci-dessous :

Condition n°1 - Le salarié doit être dans au moins l’une des situations limitativement énumérées par le décret n° 2020-1365 du 10 novembre 2020 (par exemple : être âgé de 65 ans et plus ; avoir des antécédents cardiovasculaires ; avoir un diabète non équilibré ou présentant des complications)

Condition n°2 - Le salarié ne doit ni pouvoir recourir totalement au télétravail ni bénéficier des mesures de protection sanitaires renforcées (isolement du poste de travail ; respect, sur le lieu de travail et en tout lieu fréquenté par la personne à l’occasion de son activité professionnelle, de gestes barrières renforcés, etc.)

5 Il convient de distinguer deux périodes distinctes (décret n° 2020-1681 du 24 décembre 2020 ; décret n° 2020-1786 du 30 décembre 2020) :

- jusqu’au 31 décembre 2020 : l’indemnité versée par l’employeur au salarié est égale à 70 % de la rémunération horaire brute ;

- à compter du 1er janvier 2021 : l’indemnité versée par l’employeur au salarié est égale à 70 % de la rémunération horaire brute limitée à 4,5 fois le taux horaire du Smic.

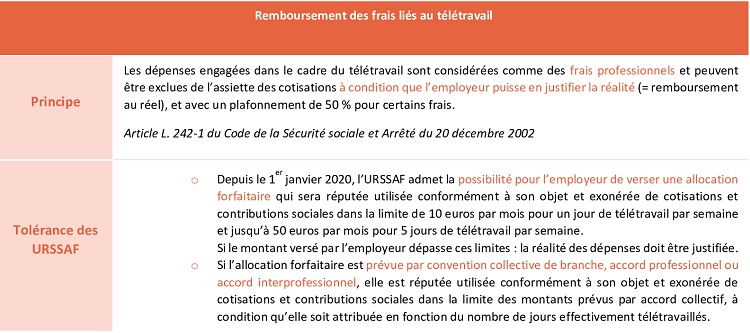

II. Frais liés au télétravail

Partie 3 : Allègement des charges sociales des entreprises

I. Allègement des charges sociales des entreprises

A. Report des charges sociales et des cotisations AGIRC-ARRCO

Afin d’accompagner la trésorerie des entreprises, des reports de cotisations sociales et de retraite complémentaire AGIRC-ARRCO sont accordés depuis le mois de mars 2020 (communiqués ACOSS et AGIRC-ARRCO).

Selon les périodes d’emploi concernées, le report :

- a été automatique ou a dû faire l’objet d’une demande préalable auprès de l’URSSAF ;

- concernait à la fois les cotisations patronales et salariales ou uniquement les cotisations patronales ;

- devait ou non être justifié par une fermeture ou une restriction d’activité.

En tout état de cause, aucune pénalité ni majoration de retard n’est appliquée.

Pour les prochaines échéances des 5 et 15 mars 2021, les employeurs qui connaissent une fermeture ou une restriction directe ou indirecte de leur activité du fait des mesures décidées par les pouvoirs publics pourront une nouvelle fois reporter tout ou partie du paiement de leurs cotisations patronales et salariales.

Les entreprises concernées devront remplir un formulaire unique de demande préalable, valant à la fois pour les cotisations URSSAF et pour les cotisations AGIRC-ARRCO. En l’absence de réponse de l’URSSAF sous 48 heures, le report est considéré comme acquis.

L’URSSAF contactera ultérieurement les employeurs pour leur proposer un plan d’apurement de leurs dettes.

B. Mesures exceptionnelles « URSSAF »

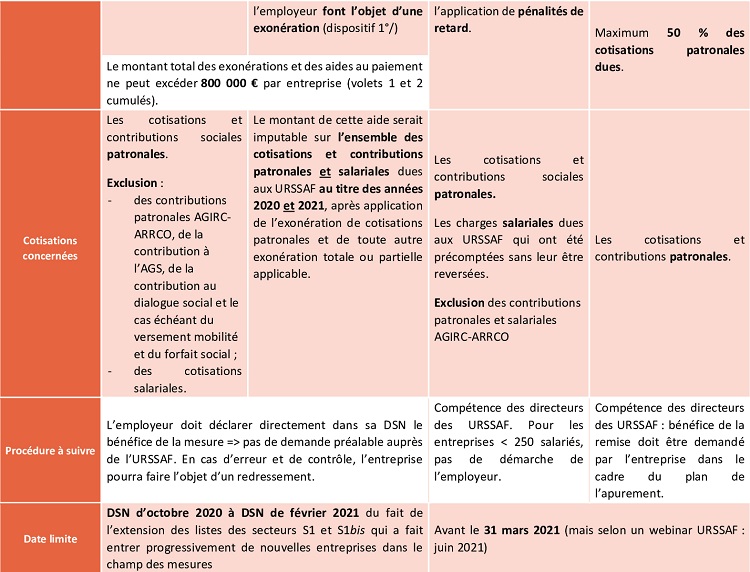

1) 1er volet des mesures (article 65 de la LFR 3 pour 2020 et décret n° 2020-1103 du 1er septembre 2020)

2) 2ème volet des mesures (LFSS pour 2021, art. 9 et décret n° 2021-75 du 27 janvier 2021)

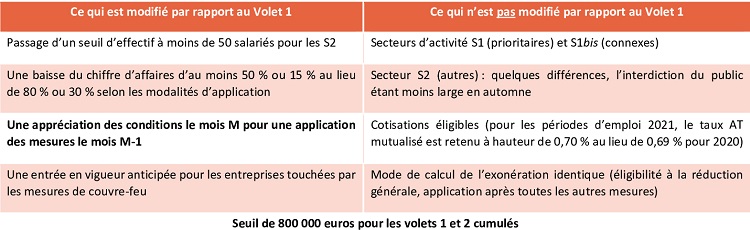

3) Comparaison des Volets 1 et 2 des mesures exceptionnelles URSSAF

[1] INSEE Première, L’impact de la crise sanitaire sur l’organisation et l’activité des sociétés, décembre 2020, n° 1830 [en ligne].

© Reproduction interdite, sauf autorisation écrite préalable

newsid:476590