[Focus] La France championne du monde de football… et de la taxation !

Lecture: 9 min

N5101BX9

Citer l'article

Créer un lien vers ce contenu

par Marie-Claire Sgarra, Rédactrice en chef de Lexbase Hebdo - édition fiscale

le 10 Septembre 2021

Nous l’attendions et c’est fait ! La France est pour la seconde fois de son histoire championne du monde de football. La compétition a battu son plein durant ces dernières semaines et nous nous réjouissons tous de la victoire de cette jeune équipe.

C’est une toute autre compétition que nous vous proposons !

En effet, les éditions Lexbase vous proposent de faire un rapide tour d’horizon des pays qu’a rencontrés la France durant ce tournoi pour désigner celui qui sera le champion cette fois-ci de l’imposition !

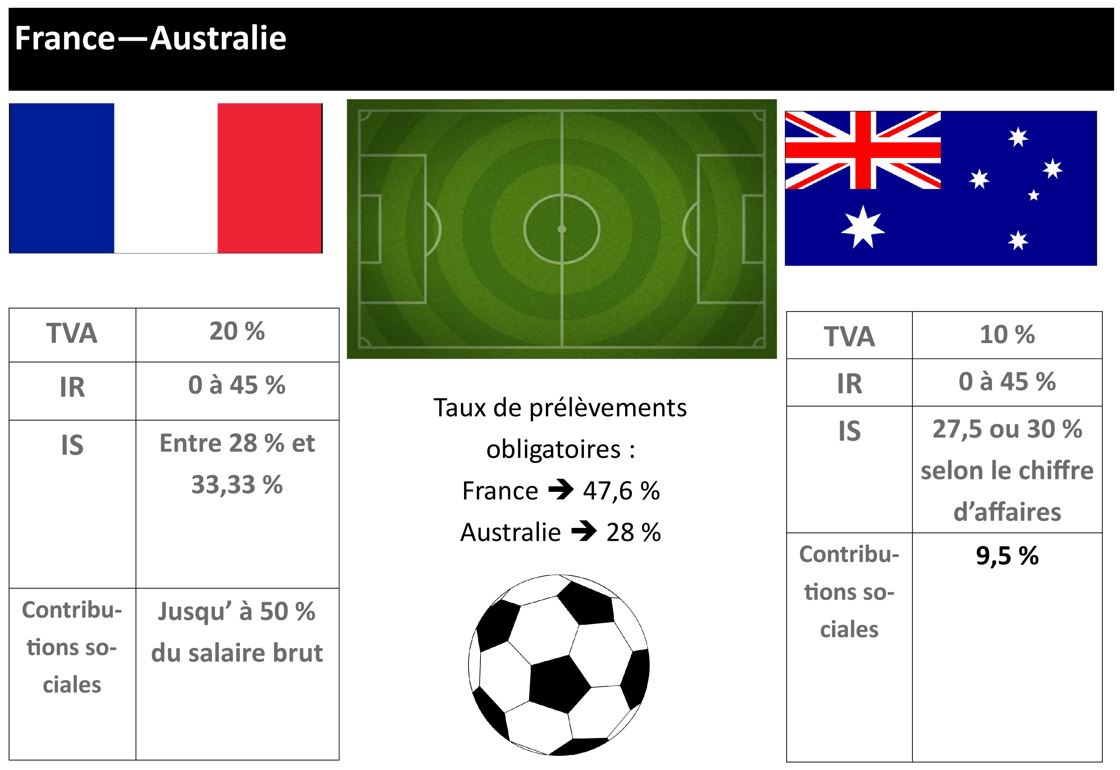

Phase de poules : France - Australie

VAINQUEUR : La France !

Pour l’essentiel, rappelons que les impôts des particuliers en Australie sont prélevés directement à la source. En plus de ces prélèvements, les salariés cotisent à un fond de retraite.

L’année fiscale australienne débute le 1er juillet et se termine le 30 juin de l’année suivante. Deux barèmes d’imposition existent en fonction du statut fiscal de résident ou de non-résident.

Les impôts locaux qui regroupent la taxe d’habitation («Residential Land Tax»), que paient les propriétaires d’un bien immobilier occupé par un locataire, et la taxe foncière («Rates»), que paient les propriétaires d’un terrain ou d’une parcelle de terrain

Particularité de la fiscalité australienne qui présente un atout non négligeable : l’imposition sur le patrimoine et les droits de succession n’existent pas !

Rappel : une convention tendant à éviter les doubles impositions en matière d'impôts sur le revenu et à prévenir l'évasion fiscale a été signée le 20 juin 2006 à Paris entre le Gouvernement de la République française et le Gouvernement de l'Australie. Elle est assortie d'un protocole formant partie intégrante de la convention (cf. l’Ouvrage «Conventions fiscales internationales» N° Lexbase : E0505EUA).

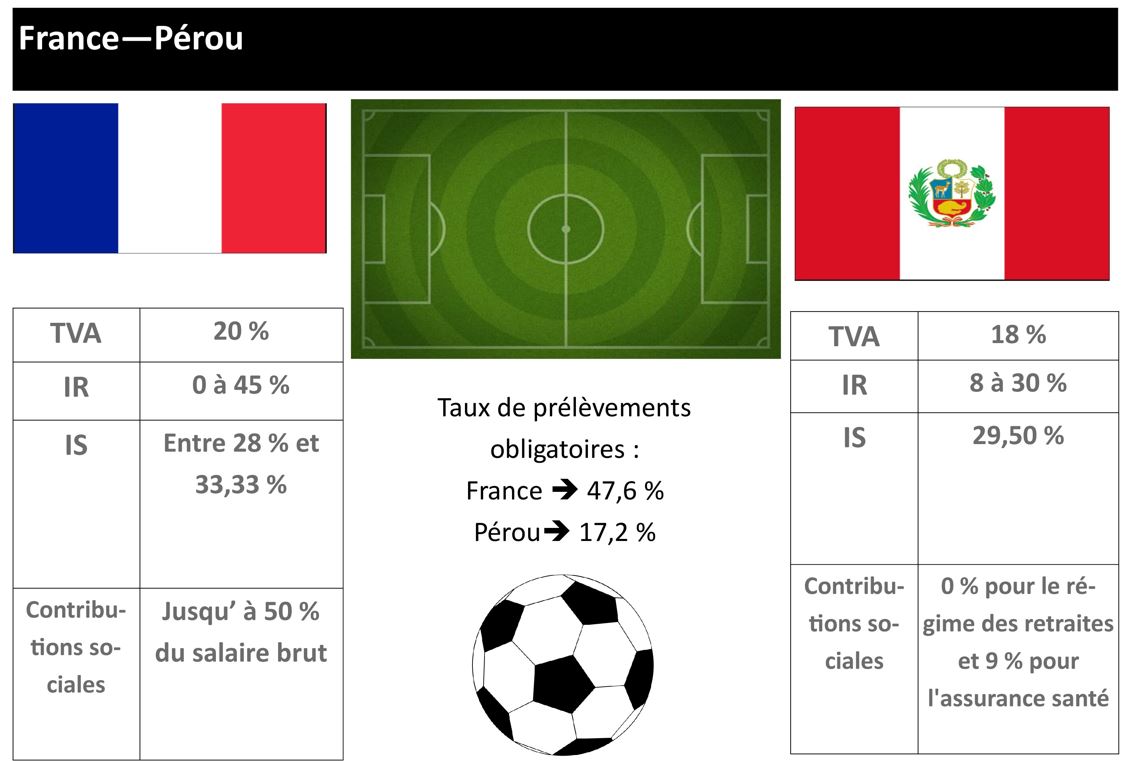

Phase de poules : France - Pérou

VAINQUEUR : la France !

Si la pression fiscale progresse régulièrement dans ce pays, elle demeure encore à un faible niveau malgré les mesures mises en œuvre pour lutter contre l’évasion fiscale, en particulier par l’intermédiaire de l’ITF (impôt sur les transactions financières).

Le taux d’imposition sur le revenu des personnes physiques s’articule selon un système d’unités annuelles. Tous les revenus de source péruvienne sont taxables, y compris ceux perçus par les non-résidents au Pérou.

Les principaux impôts péruviens sont : l’impôt sur le revenu (IR), l’impôt général sur les ventes (IGV, équivalent à la TVA), l’impôt sélectif à la consommation (ISC, sur des produits qui ne sont pas considérés comme de première nécessité ou mauvais pour l’environnement), l’impôt sur les transactions financières (ITF), et l’impôt temporaire sur les actifs nets (ITAN, s’applique sur la valeur nette des actifs de l’entreprise au 31 décembre de l’année précédente à un taux de 0,4 % à partir d’un million de nuevos soles péruviens).

En l'absence de convention d'élimination des doubles impositions, les revenus de source péruvienne sont soumis au droit interne de chacun des Etats et de nombreux problèmes persistent en matière de double imposition. Il est d’ailleurs observé que le réseau conventionnel péruvien avec le reste des pays est extrêmement limité.

Phase de poules : France – Danemark

VAINQUEUR : la France !

Le seul véritable adversaire de cette compétition fiscale, le Danemark continue de garder une place prépondérante au palmarès de la fiscalité ! Et les charges sont loin d’être équitablement réparties ! En effet si le royaume danois se montre plutôt clémente avec les entreprises (à l’inverse de la France qui avec près de 35 % est le pays qui prélève le plus d’impôts sur les entreprises), les particuliers eux sont lourdement imposés.

Ainsi, le pourcentage varie ainsi de 41 % à 60 % du salaire brut. Et les festivités sont loin d’être terminées ! Aucun taux réduit en matière de TVA, des taxes sur des produits particuliers (à titre d’exemple l’achat d’un véhicule est imposé à 180 %). Il existe même un impôt «facultatif», destiné à financer les cultes. La contrepartie, une politique sociale généreuse puisque l'indemnisation chômage atteint par exemple 90 % du dernier salaire pendant deux ans.

Rappel : une convention a été signée à Paris le 8 février 1957 entre la France et le Danemark en vue d'éviter les doubles impositions en matière d'impôts sur les revenus et sur la fortune et d'établir des règles d'assistance administrative réciproque (cf. l’Ouvrage «Conventions fiscales internationales» N° Lexbase : E2844EYY). A noter cependant que, par note diplomatique du 10 juin 2008, le Danemark a notifié à la France sa décision de mettre fin à cette convention.

Le match est ici serré mais la clarté globale du système fiscal danois, facteur d’acceptation de la population ne laisse aucun espoir à la défense française !

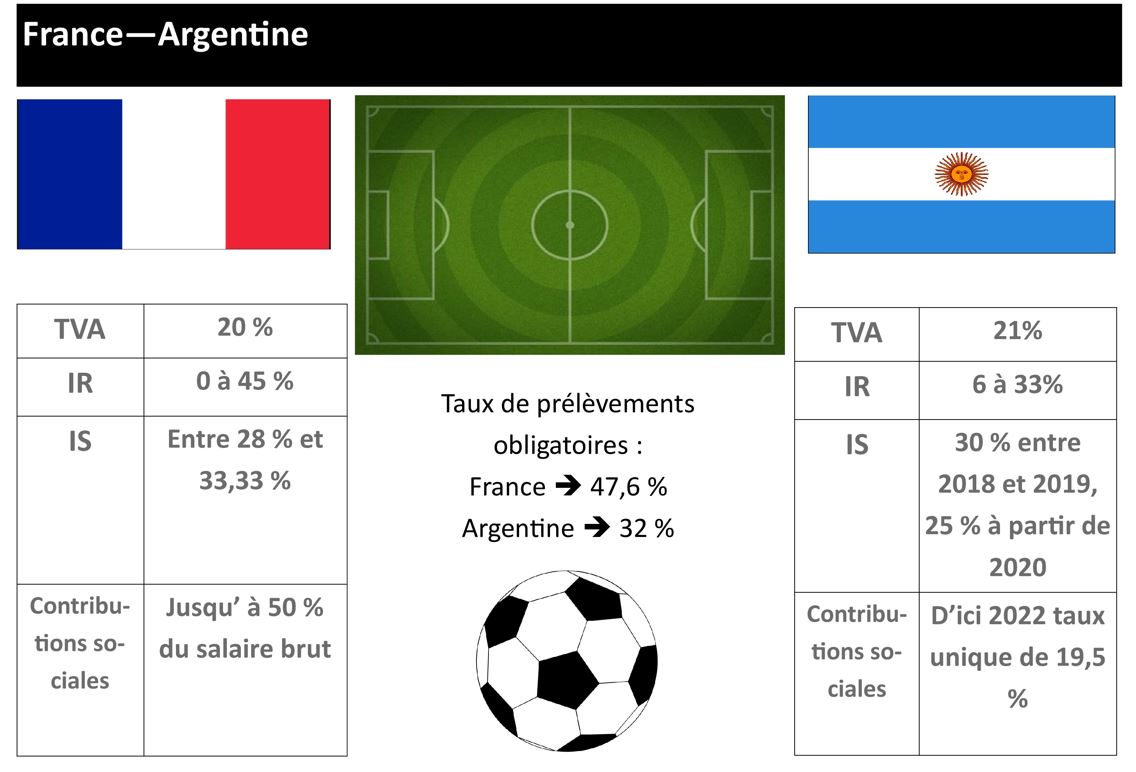

Huitième de finale : France - Argentine

VAINQUEUR : la France !

Historiquement érigé sur le socle des droits de douane, le système fiscal argentin s’est diversifié et modernisé par l’introduction d’impôts directs et progressifs.

L’impôt à la consommation représente la plus grande part des recettes fiscales (70 %) Le taux maximal d’impôt sur les revenus est de 33 % et les revenus du capital sont eux faiblement imposés. Particularité, les dividendes n’étaient pas imposés jusqu’en 2018 : 0 % (pour les dividendes versés sur des revenus obtenus jusqu'au 1er janvier 2018) ; 7 % (entre 2018 et 2019) ; 13 % (après 2019).

En Argentine, un dicton populaire dit qu’«après le foot, l’évasion fiscale est le deuxième sport national» (clin d’œil sans doute à l’affaire des «Football Leaks»). Et pour preuve, l’évasion fiscale atteindrait les 35 %.

Rappel : une convention en vue d'éviter les doubles impositions et de prévenir l'évasion fiscale en matière d'impôts sur le revenu et sur la fortune a été signée le 4 avril 1979 à Buenos Aires entre le Gouvernement de la République française et le Gouvernement de la République d'Argentine (cf. l’Ouvrage «Conventions fiscales internationales» N° Lexbase : E4262EX7).

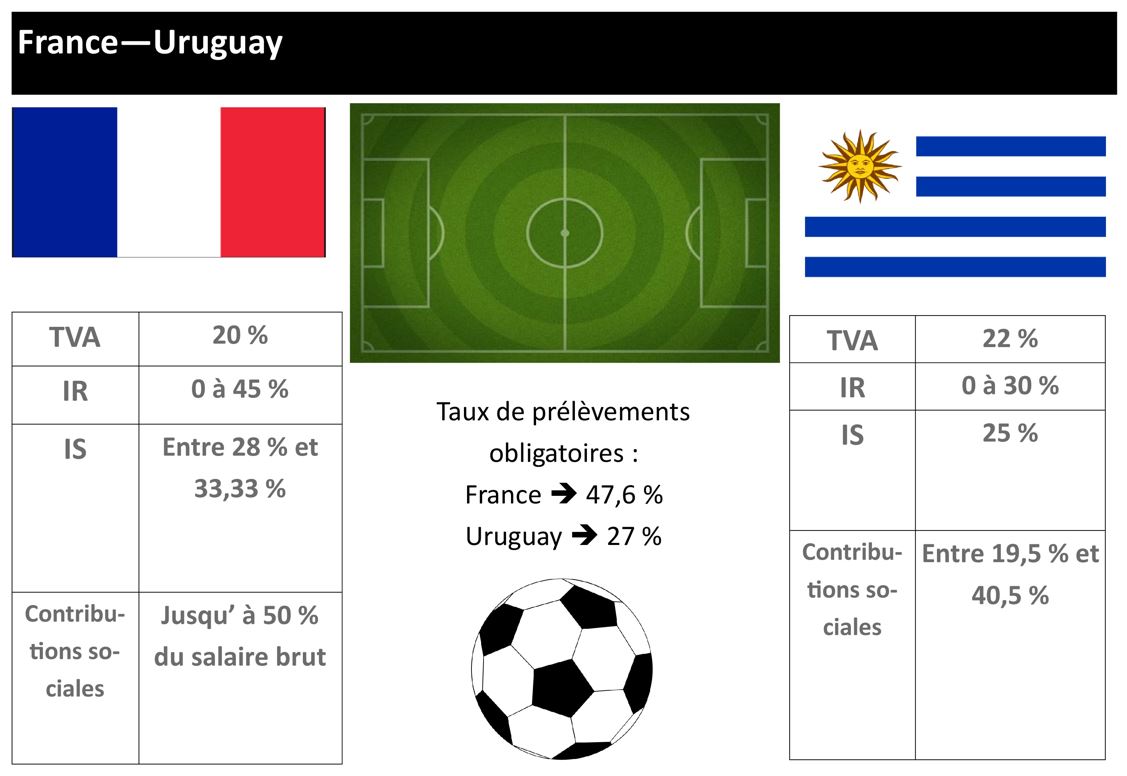

Quart de finale : France - Uruguay

VAINQUEUR : la France !

De manière très brève, rappelons que le taux d’impôt sur les sociétés en Uruguay est de 25 % pour les sociétés étrangères au même titre que les sociétés résidentes. Les plus-values sont imposées au taux standard de cet impôt sur les sociétés à 25 %.

Le taux standard de TVA (22 %) est réduit (10 %) pour certains bien essentiels, les médicaments, les services fournis par les hôtes à la haute saison, les services touristiques, les services de santé.

Le pays applique également une taxe de commercialisation, l’impuesto especifico interno, qui s'applique à la première vente, agissant comme des droits d'accise.

Les entreprises internationales ont basculé depuis le 1er janvier à une TVA de 22 % et un impôt sur le revenu de 12 %, appliqués aux sociétés non résidentes.

Aucune convention fiscale n’a été à ce jour signée avec la France. Notons que l’Uruguay a longtemps été considéré comme un paradis fiscal avant de s’engager dans la coopération internationale en matière fiscale pour mettre en place une assistance administrative effective.

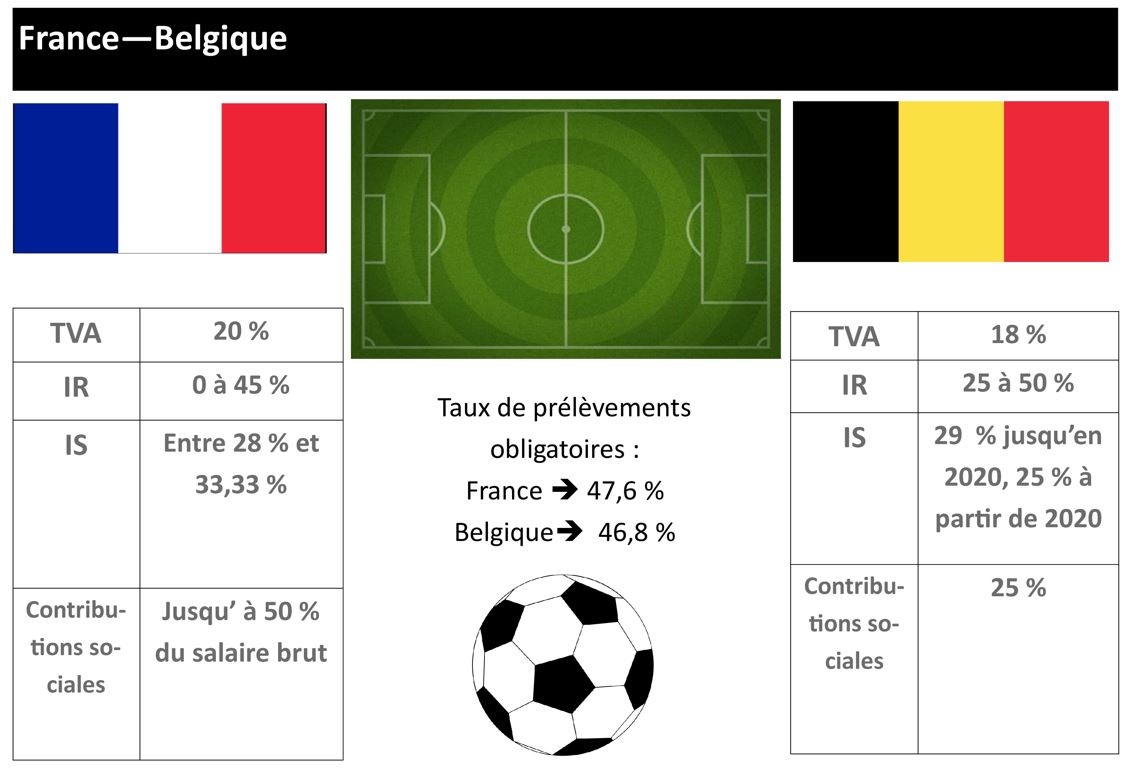

Demi-finale : France - Belgique

VAINQUEUR : la France !

La Belgique est la seconde destination des expatriés fiscaux. Le pays est doté en effet d’une fiscalité patrimoniale attractive (pas d’ISF). De plus, elle n’impose pas les plus-values sur actions lorsqu’elles sont réalisées dans le cadre d’une gestion normale du patrimoine privé. Cette notion de gestion normale du patrimoine privé permet également de faire échapper à tout impôt les plus-values sur biens immobiliers et sur biens mobiliers. Les droits de donations entre vifs sont très réduits. Pour attirer les investissements internationaux, le pays a mis en place des dispositifs très accueillants avec ce qu'on appelle des «déductions d'intérêts notionnels». Les entreprises peuvent ainsi réduire leur base imposable en utilisant des capitaux propres pour financer leurs investissements. Les montants déductibles correspondent à un intérêt fictif calculé sur les fonds propres corrigés de la société. Enfin, les plus-values sur les ventes d'actions ne sont pas taxées, tout comme les plus-values immobilières après cinq ans de détention.

Seul l’impôt sur le revenu belge est plus élevé qu’en France, la tranche marginale s’établissant à 50 %. S’ajoute la taxe locale appelée «centimes communaux». La variation peut être importante en fonction des communes de 6 à 8 % de l’impôt sur le revenu.

La France a signé, le 10 mars 1964, avec la Belgique, une Convention en vue d'éviter les doubles impositions et de prévenir l'évasion et la fraude fiscales en matière d'impôts sur le revenu (cf. l’Ouvrage «Conventions fiscales internationales» N° Lexbase : E1711EUW).

La Grande finale : France - Croatie

VAINQUEUR : la France !

Une personne ayant établi sa résidence en Croatie doit payer des impôts sur la totalité de ses revenus, cela inclut les revenus provenant de biens immobiliers, les revenus d'une activité salariée, les revenus sur le capital, les revenus d'assurance, les revenus d'activités indépendantes, les pensions... Est considérée comme résidente fiscalement en Croatie une personne y séjournant plus de 183 jours de manière ininterrompue.

Les salaires sont taxés à la source et suivent un barème à trois niveaux.

Les municipalités peuvent imposer une taxe additionnelle, allant de 10 % à 30 % en fonction de la population.

Le taux normal de TVA est de 25 %, le taux réduit étant de 5 % ou 13 % selon les cas.

Là encore, les recettes fiscales proviennent pour l’essentiel par la taxation de la consommation et du capital.

Rappel : une convention en vue d'éviter les doubles impositions et de prévenir l'évasion et la fraude fiscales en matière d'impôts sur le revenu a été signée le 19 juin 2003 à Paris entre le Gouvernement de la République française et le Gouvernement de la République de Croatie (cf. l’Ouvrage «Conventions fiscales internationales» N° Lexbase : E0411EUR).

Comme vous le voyez le France ne brille pas seulement dans un domaine. En matière de fiscalité elle se démarque aussi c’est certain mais malheureusement pas pour ses performances ! Complexité, illisibilité, augmentation incessante des impôts indirects pour compenser la faiblesse des recette fiscales, le chemin pour une fiscalité plus juste et moins inégalitaire sera encore long !

Mais que ce constat ne nous fasse pas oublier cette période de célébration nationale et l’exploit de notre équipe française alors malgré tout… allez les Bleus !

© Reproduction interdite, sauf autorisation écrite préalable

newsid:465101