[Brèves] Nouvelles obligations déclaratives pour les plateformes numériques : la Directive « DAC 7 » publiée au JOUE

Réf. : Directive (UE) n° 2021/514 du Conseil, du 22 mars 2021, modifiant la Directive 2011/16/UE relative à la coopération administrative dans le domaine fiscal (N° Lexbase : L8094L38)

Lecture: 2 min

N7184BYQ

Citer l'article

Créer un lien vers ce contenu

par Marie-Claire Sgarra

le 16 Avril 2021

► La Directive « DAC 7 » modifiant la Directive (UE) n° 2011/16/UE, relative à la coopération administrative dans le domaine fiscal (N° Lexbase : L5101IPM), a été publiée au Journal officiel de l’Union européenne du 25 mars 2021.

Rappelons que depuis son adoption, la Directive (UE) n° 2011/16/UE initiale avait déjà été modifiée cinq fois afin d'inclure des informations sur les comptes financiers, sur les décisions fiscales anticipées et les accords préalables en matière de prix de transfert, sur les déclarations pays par pays, sur les bénéficiaires effectifs, sur les dispositifs transfrontières devant faire l'objet d'une déclaration et maintenant sur les plateformes numériques :

- Directive (UE) n° 2014/107/UE, qui a introduit l’échange automatique informations relatives aux comptes financiers (N° Lexbase : L0202I7M) ;

- Directive (UE) n° 2015/2376/UE, en ce qui concerne l’échange automatique d’informations sur les décisions fiscales et les accords préalables en matière de prix de transfert (N° Lexbase : L3592KWX) ;

- Directive (UE) n° 2016/881/UE, sur l’échange automatique d'informations sur les déclarations pays par pays (N° Lexbase : L4143K8X) ;

- Directive (UE) n° 2016/2258/UE, qui garantit l’accès des autorités fiscales aux informations relatives aux bénéficiaires effectifs collectées conformément à la législation en matière de lutte contre le blanchiment de capitaux (N° Lexbase : L8214LBT) ;

- Directive (UE) n° 2018/822/UE en ce qui concerne l’échange automatique d’informations sur les dispositifs transfrontières devant faire l’objet d’une déclaration (N° Lexbase : L6279LKR).

⌛ Chronologie du nouveau texte

- La Commission européenne a formulé une proposition de révision de la Directive relative à la coopération administrative dans le domaine fiscale le 15 juillet 2020, dans le cadre du plan d’action pour une fiscalité équitable et simplifiée à l’appui de la stratégie de relance.

- En décembre 2020, les États membres conviennent de nouvelles règles en matière de transparence fiscale pour les plateformes numériques.

- Le 10 mars 2021, le Parlement a également approuvé le texte après quelques modifications.

- Le projet de Directive a été adopté par le Conseil de l’Union européenne le 22 mars 2021.

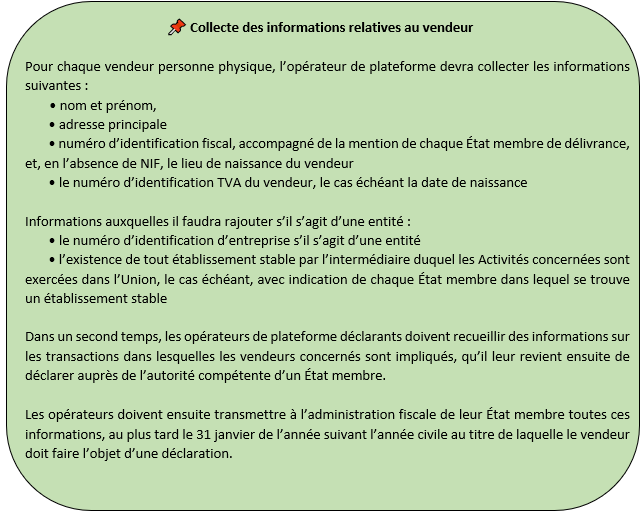

🔎 Détail des mesures. Dans les grandes lignes, le texte introduit des obligations de déclaration pour les plateformes du numérique concernant les revenus perçus par les vendeurs de biens et de services qui utilisent ces plateformes.

⏲️ Entrée en vigueur. Les États membres devront transposer le texte au plus tard le 31 décembre 2022, pour une entrée en vigueur le 1er janvier 2023.

💡 Bon à savoir. La Commission a publié une feuille de route visant à étendre le champ d'application de la Directive aux cryptoactifs et à la monnaie électronique (DAC 8).

© Reproduction interdite, sauf autorisation écrite préalable

newsid:477184